종합소득세 확정신고 마감인 5월 31일까지 2017년 사업소득을 신고해야 하는 납세자는 인적공제와 장애인공제, 부녀자공제 등과 같이 별도로 제출하거나 기입해야만 공제를 받을 수 있는 항목에 대해 각별한 주의를 기울여야 한다.

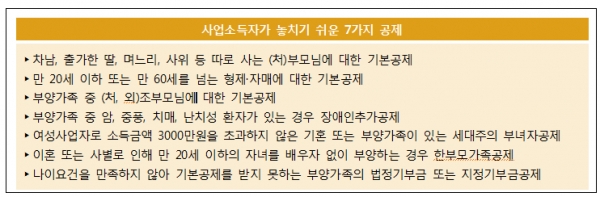

한국납세자연맹(회장 김선택)은 15일 “연말정산을 하지 않는 사업소득자(기타소득자)에게 세무서에서 보내주는 신고 안내문에는 중간예납세액(기납부세액), 소기업소상공인공제부금(노란우산공제), 연금관련 항목 등만 명시되어 있어 공제 혜택을 받을 수 있음에도 불구하고 놓치는 공제항목이 많다”며 ‘사업소득자가 놓치기 쉬운 7가지 공제‘를 발표했다.

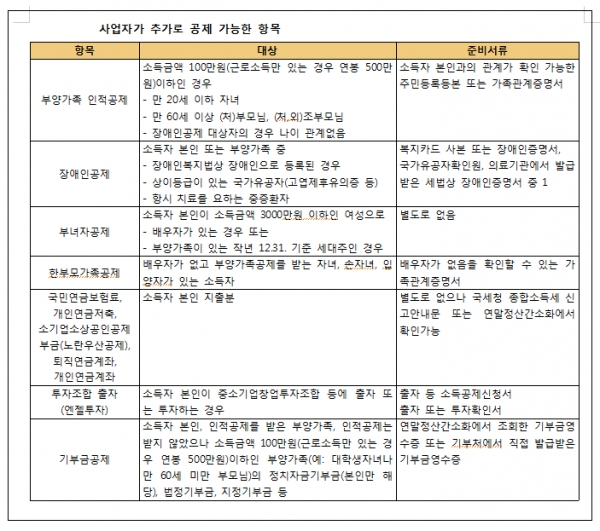

납세자연맹에 따르면 부양가족이 소득금액 100만원(근로소득만 있는 경우에는 작년 연봉 500만원) 이하인 경우 따로 사는 만 60세 이상의 (처)부모님 뿐 아니라 (처, 외)조부모님이라도 다른 형제들이 기본공제를 받고 있지 않다면 부양가족 공제가 가능하다. 함께 거주하는 형제·자매가 만 20세 이하이거나 만 60세 이상이어도 마찬가지이다. 특히 호적에 등재되지 않은 가족관계라도 본인의 생모나 생부인 경우, 외국에 거주하고 있는 외국인 배우자의 부모님도 대상이 된다.

부양가족 중 복지법상 장애인이 아닌 항시 치료를 요하는 중증환자로 병원에서 장애인증명서를 발급받거나 상이등급이 있는 국가유공자가 있다면 나이에 관계없이 사업자도 장애인공제가 가능하다.

또 소득금액이 3000만원 이하인 여성사업자라면 배우자가 있거나 또는 배우자가 없더라도 본인이 세대주로 기본공제를 받는 부양가족이 있다면 부녀자공제를 추가로 받을 수 있다. 이혼이나 사별로 인해 만 20세 이하의 자녀를 혼자 부양하는 경우에는 한부모가족공제도 가능하다. 다만 부녀자공제와 한부모가족공제를 중복으로 받을 수 없어 동시에 대상이 되는 경우라면 한부모가족공제가 더 유리하다.

기부금의 경우 사업자 본인의 기부금 뿐 아니라 부양가족의 기부금도 공제받을 수 있으며 나이 요건을 충족하지 못해 부양가족공제를 받지 못한 대학생 자녀(만 20세를 초과자)나 부모님(소득이 없는 만 60세 미만자)의 기부금도 공제를 받을 수 있다.

한국납세자연맹 김선택 회장은 “한국의 세법은 사업자가 탈세한다고 보고 사업소득자에게 의료비·교육비·보험료·주택자금 공제 등의 소득·세액공제를 해주지 않고 있다”며 “남은 신고기간 동안 놓치는 공제 항목이 없는지 반드시 살펴본 뒤 신고해야 한다”고 말했다.