흔히 ‘은퇴 준비’라고 하면 연금만 떠올리지만, 어렵게 모은 연금의 일부를 임플란트, 브리지, 틀니 등 비싼 치과 치료를 위해 써버린다면 어떻게 될까. 나이가 들수록 치아는 문제를 일으키게 마련이고, 치아에 발생한 문제를 해결하기 위해서는 돈이 필요하다. 그래서 600만 명에 달하는 치아보험 가입자들은 치아보험을 ‘치아연금’이라 부르기도 한다.

누구나 병원에 가기를 꺼린다. 특히 치과는 방문을 두려워하는 장소 중 하나다. 건강한 치아를 위해 정기적인 치과 방문으로 적절한 치료와 관리가 필요하다는 것은 누구나 인정하지만, 치과 치료 자체에 대한 두려움뿐 아니라 상당한 비용이 든다는 경제적인 부담감 때문에 거부감은 더욱 커지게 마련이다.

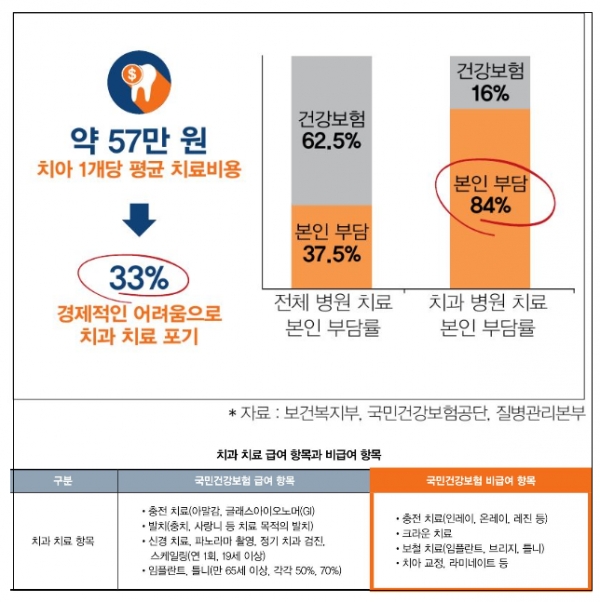

치아 1개당 평균 치료비용 57만 원, 경제적인 어려움으로 치과 치료를 포기하는 사람의 비율 33%, 치과 치료 본인 부담률 84%. 이것이 치과 치료와 관련된 냉정한 현실이다. 특히 은퇴 후 소득이 줄어든 상황에서 임플란트와 같은 고비용의 치과 치료는 더욱 부담이 될 수밖에 없다.

치아보험, 왜 필요한가?

물론 국민건강보험에서 일부 치과 치료비를 지원해주고 있기는 하다. ▲아말감이나 글래스아이 오노머(GI)와 같은 저렴한 재료를 사용한 충전 치료 ▲치료 목적의 발치 ▲신경 치료, 파노라마 촬영, 정기 치과 검진, 스케일링 ▲만 65세 이상을 대상으로 한 임플란트 치료의 50%와 틀니 치료비용의 70% 등이다. 이 항목들은 급여 항목으로 지정돼 비용이 지원된다.

문제는 정작 치료비용 부담이 큰 항목들은 비급여 항목으로 지정돼 있어 국민건강보험의 도움을 받지 못한다는 점이다. 인레이, 온레이, 레진 등 고급 재료를 사용한 충전 치료, 금이나 세라믹을 사용한 크라운 치료, 임플란트 등의 보철 치료, 치아 교정 및 라미네이트 등이 대표적인 예이다. 치과 치료와 관련된 비급여 항목들은 실손의료비보험의 보장에서도 제외되는 항목이라 온전히 본인 부담 으로 남게 된다. 이런 어려움을 해소하기 위해 등장한 것이 바로 ‘치아보험’이다.

치아보험, 정확히 무엇을 보장하나?

치아보험이란 ‘약관에서 정한 원인으로 해당 치아의 치과 치료를 받은 것에 대해 보장’해주는 보험이다. 이때 약관에서 정한 원인은 크게 세 가지 로서, 흔히 충치라고 불리는 ‘치아우식증’, 잇몸질 환이라 불리는 ‘치주질환’ 그리고 ‘재해’(손해보험사에서는 ‘상해’)이다. 이상 세 가지를 원인으로 하지 않는 경우, 예를 들면 미용 목적의 교정을 위해 치과 치료를 받았다면 보장을 받을 수 없다.

치아보험에 따라 재해나 상해를 원인으로 하는 경우를 제외하는 경우도 있다. 치아보험은 실손의료비보험과는 달리 중복 보장이 가능하기 때문에 2개 이상의 치아보험에 가입돼 있다면 보험금이 각각 지급된다. 다만 치아보험 가입 시 이미 가입된 다른 보험사의 치아보험 가입 금액과 비교해 미리 정한 한도 이상은 가입하지 못하도록 돼 있다.

치아보험에서 보장하는 치과 치료는 크게 세 가지로 구분한다.

첫째, 발치 치료이다. 문제가 있는 치아를 뽑는 치료 방법이다. 유치는 보장하지 않고, 영구치를 발치한 경우만 보장하는 것이 일반적이다. 치과의사에 의해 발치된 영구치에 한하며, 가정에서 임의로 발치한 치아는 제외된다.

둘째, 보존 치료이다. 치아를 뽑거나 교체하지 않고 그대로 유지한 채 진행하는 치료를 말한다. 유치와 영구치 모두 해당된다. 구체적으로는 충전 치료와 크라운 치료, 치수 치료가 있다. 충전 치료는 치아에 부분적인 손상이 있는 경우 충전물을 이용해 복원하는 치료 방법이다. 치아에 재료를 직접 충전하는 직접 충전과 접착제를 사용해 충전물을 치아에 접착하는 간접 충전 등이 있다.

충전물의 비용 정도에 따라 2단계 혹은 3단계로 구분해 보장 한다. 예를 들어 아말감과 글래스아이오노머와 같이 저렴한 충전물을 사용한 충전 치료가 2만 원을 보장한다면, 그 외 금이나 세라믹과 같은 고급 충전물을 사용한 충전 치료는 10만 원을 보장하는 식이다. 충전물의 구분과 보험금의 액수는 치아보험 마다 상이하다. 크라운 치료는 치관 장착 치료라고도 하며, 치아의 머리 부분 모든 면을 금이나 세라믹 등으로 왕관처럼 덮어 치아의 형태와 기능을 재생시켜주는 치료 방법을 말한다. 충전 치료에 비해 비용이 더 비싼 편이다. 치수 치료는 흔히 신경 치료라고 불리며, 치아 내부에 있는 치수가 충치에 감염되는 경우 치수를 제거해 치아가 제 기능을 수행할 수 있도록 하는 치료 방법이다.

셋째, 보철 치료이다. 치아에 손상이 있는 경우 영구 치를 발치하고, 해당 영구치를 발치한 부위에 보철 물을 장착하는 치료 방법이다. 틀니, 브리지, 임플란트가 여기에 속한다. 틀니는 영구치와 그와 연관된 조직이 결손됐을 때 인공적인 치아 보철물로 대치하는 시술이다. 부분틀니라고 부르는 국소의치와 치아 부위 전체를 차지하는 총의치가 있다. 브리지는 이름 그대로 치아와 치아 사이를 다리처럼 연결해 보철물을 제작하는 방법이며, 임플란트는 치아가 빠진 부위를 임플란트 재료와 인공 치아를 이용해 대체하는 치료 방법이다.

위에서 언급한 세 가지 치아 치료 이외에도 치아보험에 따라 추가로 보장하는 치료가 있을 수 있다.

치아보험의 종류

치아보험은 치료 방법의 종류에 따라 보장 금액이 다르고, 보험사마다 보장 금액이 다르다. 또한 1년 동안 치아 치료 갯수에 제한이 있는 것과 없는 것이 있다. 치아보험은 비갱신형과 갱신형, 무진단 형과 진단형으로 구분할 수 있다. 비갱신형은 가입할 때의 보험료가 만기까지 변하지 않는 보험이며, 갱신형은 일정 주기(주로 10년)마다 보험을 갱신할때 보험료가 올라가는 보험이다. 무진단형은 면책기간이나 감액기간이 있지만 별도의 진단 없이 가입하는 보험이며, 진단형은 별도의 치아 진단을 받아야 가입이 가능하지만 면책기간이나 감액기간이 없는 것이 특징이다.

물론 무진단형이라고 해서 누구나 다 가입할 수있는 것은 아니며 보험사마다 정해진 인수 기준에 따라 가입 여부가 결정된다. 일반적으로 치과 치료를 받고 있는 도중에는 가입할 수 없으며, 치과 치료가 종료돼야 가입이 가능하다. 그리고 5년 이내에 풍치, 치주농양, 치근단염과 같은 치주질환으로 진단받거나 치료받은 경우 또는 이미 틀니를 사용 하고 있는 사람은 일반적으로 가입이 불가능하다.

치아보험, 가입하면 언제부터 보장받나?

치아보험에서 중요한 개념이 바로 면책기관과 감액기간이다. 치아보험에 가입한 후 바로 치과 치료를 받았다고 해서 보장을 받는 것이 아니라 일정기간이 지난 다음에야 보장이 개시되는데, 이를 ‘면책기간’이라고 한다. 치과 치료의 원인이 재해인 경우에는 해당되지 않지만, 충치나 잇몸질환을 원인으로 한 치과 치료는 치아보험 가입 후 90일이 지난 날의 다음 날부터 보장이 시작된다. 즉 면책 기간이 90일이다.

한편 치과 치료 종류에 따라서 감액기간도 정해져 있다.‘감액기간’이란 미리 정한 기간에 도달하지 않았을 경우 보험금액의 50%만 지급하는 기간을 말한다. 예를 들어 A 치아보험은 아말감·GI 충전과 영구치 발치는 감액기간이 없지만, 크라운 치료와 치수 치료는 1년, 보철 치료는 2년이라는 감액기간이 있다. 즉 치아보험 가입 후 90일은 지났 지만 2년이 되지 않은 시점에 보철 치료를 받았다면 보험금액의 50%만 지급된다는 뜻이다. 면책기 간과 감액기간은 치아보험에 따라 다를 수 있으므로 가입할 때 확인이 필요하다.

<글 : 신성혁 미래에셋생명 Training Manager>