은행과 저축은행, 카드사 등으로부터 대출을 받은 사람은 본인의 신용상태가 좋아졌을 경우 해당 금융기관에 대출 금리 인하를 적극적으로 요구해야 한다. 금융회사 영업점을 찾아 신용등급 개선, 승진, 은행 우수고객 선정 등 자신의 나아진 신용상태를 보여주는 서류를 내고 금리 인하를 신청하면 금융회사가 이를 심사해 금리를 깎아줄지 결정한다. 은행들은 금리인하요구가 있을 경우 신청한 날로부터 5영업일 이내에 금리인하 가능 여부를 통보한다.

금리인하요구권이란 차주의 신용상태가 개선됐을 때 금융회사에 대출금리를 낮춰달라고 요구할 권리다.

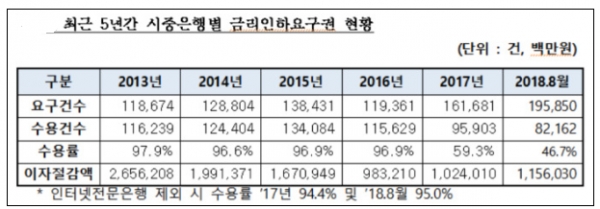

국내은행이 2013년 이후 고객의 금리 인하 요구로 낮춰준 대출이자 절감액이 9조원을 넘어선 것으로 나타났다. 하지만 금융소비자 10명 중 6명은 여전히 해당 제도를 모른다고 답해 적극적인 홍보가 필요하다는 지적이다.

은행이 상품설명서에 금리인하요구권을 안내하고, 홈페이지와 객장에 관련 절차를 표시하고는 있지만 대부분 고객에게 이 권리가 널리 알려지지 않고 있다.

한편 올해부터 은행과 저축은행 및 카드사 등은 이같은 소비자의 정당한 대출금리 인하 요구에 응하지 않을 경우 처벌을 받는다. 금리인하요구권을 대출 약정 당시에 제대로 안내하지 않는 금융회사도 제재받는다.

[자투리경제=송지수 SNS에디터]

sanse@jaturi.kr