한국 경제는 어려운 시기를 보내고 있다. 그 가운데 정책 책임자들의 교체설이 제기된다.

그러나 경제 정책의 변화 여부는 대동소이(大同小異)의 관점으로 봐야 한다는 생각이다. 프레임은 달라지지 않는다. 다만 부가 조치들이 있을 뿐이다. SK증권은 전반적인 경기 부진 속에 내수와 수출의 차별화, 스태그플레이션적 환경을 감안할 때 한국은행의 연내 기준금리 동결 의견을 유지한다.

한국 경제 정책의 투톱이라 불리는 김동연 경제부총리와 장하성 청와대 정책실장의 교체설이 청와대 관계자를 통해 언론에 보도됐다. 중요한 건 이에 대한 진위 여부 보다 그만큼 한국 경제가 어려운 상황에 직면해 있다는데 있다.

그렇다면 책임자 교체라는 카드가 경제 정책의 변화를 시사하는 것일까? 소위 “소득주도 성장”에서 “포용적 성장”으로 전환되는 듯 하나 대동소이(大同小異)하다. 정부가 추구하는 경제철학은 문구 상의 변화가 있을진 몰라도 그것을 관통하는 핵심이 경제 내 불균형 완화를 비롯한 구조적 개선에 있다.

‘성장이냐 분배냐’에 대한 논쟁을 넘어 지속가능한 성장을 위한 경제 철학이 그 기반이다. 이에 대해서는 캐치프레이즈나 책임자들의 교체 논란 가운데에서도 불변일 것이다. 다만 변화하는 것이 있다면 경기 활성화(민생)에 보다 더 관심을 기울일 것이란 점이다.

공공투자 프로젝트 추진, 민간 투자 촉진을 위한 규제 완화 및 세제 지원 등이 대표적 예다.

SK증권 안영진-김수정 연구원은 "투자자 입장에서는 지금까지 수십년 간 고착화된 경제 현상을 개선시켜야 지속가능한 성장이 될 수 있다는 논리를 외생변수로 수용해야 한다"며 "그 가운데 나타날 경기 부양 조치들 또는 대외 경기에 의한 파급효과 등에 대응하는 편이 보다 합리적일 것이라 본다"고 말했다.

# 한국 경제, 내수 부진 심화 하지만 수출은 여전히 양호

월말 월초를 맞아 한국의 주요 경제 지표들이 대거 발표됐다. 먼저 9 월 산업활동동향(10/31)의 결과는 좋지 않았다. 헤드라인만 보더라도 생산(-1.3%), 소비(-2.2%), 투자 모두 전월에 비해 줄었고, 경기동행지수와 선행지수 모두 하락했다.

특히 내수의 부진이 지속되고 있다는 점을 부정할 수 없다. 하지만 분명 추석 연휴에 따른 노이즈가 반영된 것이다. 그래서 제대로된 분석과 판단을 위해서는 9 월 지표보다는 9~10 월 합산 지표를 보는 것이 맞다.

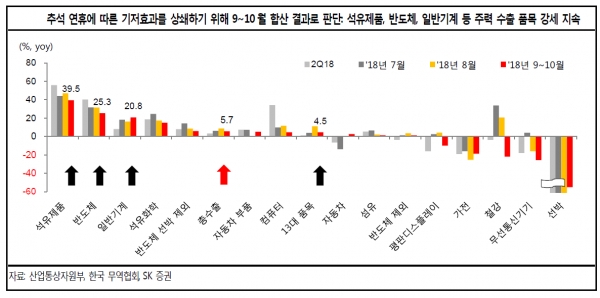

수출의 경우에도 9 월과 10 월은 극명하게 상반된다. 9 월 수출총액이 전년대비 8.2% 감소한데 비해 10 월에는 22.7%나 증가했다. 그래서 9~10 월 합산의 중요성이 있다. 9~10 월 합산으로 본 수출은 작년 같은 기간에 비해 5.7% 늘었다. 7 월 6.2%, 8 월 8.7%와 비교하면 둔화된 것이지만 자연스러운 현상이다. 수출동향은 양호한 흐름이 지속되면서 내수를 보완하고 있다는 판단이다

품목별로 봐도 석유제품과 반도체, 일반 기계 등 우리의 주력 품목의 수출 증가세가 지속되고 있다. 세 품목 모두 9~10 월 합산으로 20% 이상의 증가율을 보였다.

특히 반도체의 경우 공급 부족 현상 완화로 단가는 하향되는 추세(4Q에도 D램,낸드 가격 둔화 불가피)이나 IT 기기 메모리 탑재 용량 증가를 비롯해 데이터센터향 수요 증가에 의해 물량 측면의 훼손은 보이지 않는다. 일반기계는 미-중-EU 등 주요 지역 뿐만 아니라 인도의 인프라 투자 증가에 의한 현지 공장 설립 등의 영향에 견조한 흐름이 이어진다.

한국 경제, 특히 고용과 내수 부문에서의 부진이 심화될수록 수출의 성장 기여 감소 여부가 중요한 관심 사항이 될 것인데 양호하다는 판단이다. 절대적인 수출 규모 뿐만 아니라 원달러환율이 상승하면서 원화 환산 매출과 이익 인식은 한국 경제와 상장기업들에게 위안이 될 소지가 있다. 다만 수출 품목 상의 쏠림과 불균형 등은 한국 경제 전체의 축소판이라 보여지기도 해 수출 호조 이면의 그림자다.