국민연금과 같은 공적연금의 장점을 얘기하라면 먼저 가입자가 살아 있는 동안 계속 연금을 수령할 수 있다는 점을 든다. 여기에 매년 물가 상승에 맞춰 연금액이 인상된다는 점을 덤으로 얘기한다. 보통은 여기까지다. 하지만 우리가 간과하는 공적연금의 또 다른 장점이 하나 있다. 바로 유족연금이다. 국민연금 등 공적연금은 가입자가 사망한 다음에도 유족에게 계속 연금을 지급한다. 그렇다면 유족연금은 누가, 언제, 얼마나 받을 수 있는지 국민연금을 중심으로 살펴보자.

◆ 국민연금, 가입자 사망 후 유족연금은 누가, 얼마나 받나?

유족연금은 언제 지급될까. 먼저 국민연금부터 살펴보자. 국민연금공단에서는 노령연금을 수령하던 사람이 사망하면 유족에게 연금이 지급된다. 장애등급 2급 이상으로 장애연금을 수령하던 자가 사망해도 유족연금이 지급된다. 그리고 국민연금 가입자(였던 자)가 사망하면 유족연금이 지급된다. 다만 국민연금 가입 대상 기간 중 연금 보험료를 납부한 기간이 전체 가입 기간의 3분의 1 이상 돼야 한다. 사망하기 5년 전부터 사망한 날까지 3년 이상 보험료를 납부한 사람이 사망해도 유족연금이 지급된다. 이때는 전체 가입 대상 기간 중 보험료 체납 기간이 3년을 넘지 않아야 한다.

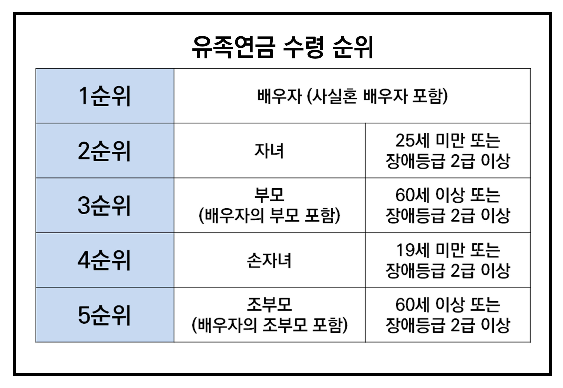

그러면 유족연금은 누가 수령할까. ‘국민연금법’에서 유족이라고 하면 사망자에 의해 생계를 유지하고 있던 가족으로 배우자, 자녀, 부모, 손자녀, 조부모를 말하는데, 이 중 최우선 순위에 해당하는 사람에게 유족연금을 지급한다. 1순위자는 배우자다. 배우자가 없으면 자녀, 부모, 손자녀, 조부모 순서로 유족연금이 지급된다. 같은 순위로 유족연금을 받을 수 있는 사람이 2명 이상이면, 같은 금액을 나누어 지급한다. 하지만 유족들이 대표자를 선정하면 한 사람이 유족연금을 수령할 수도 있다.

앞서 유족연금 1순위가 배우자라고 했다. 그러면 혼인신고를 하지 않은 사실혼인 배우자도 유족연금을 받을 수 있을까. 그렇다. 통상 민법에서 상속관계를 따질 때는 사실혼 관계인 배우자를 상속인으로 인정하지 않는다. 하지만 ‘국민연금법’은 사실혼 관계를 인정해 유족연금을 지급하고 있다. 사실혼 관계 여부는 법원 판결이나 다른 공적 기관이 판단을 내린 자료가 있으면 이를 근거로 결정한다. 하지만 이러한 자료가 없다면 국민연금공단 담당자가 직접 당사자 사이에 혼인 의사가 있었는지, 실제로 함께 생활했는지 등을 파악해 사실혼 여부를 판단하고 있다.

유족연금은 얼마나 받을 수 있을까. 유족연금의 급여 수준은 국민연금 가입 기간과 가입 기간 중 소득 수준에 따라 결정된다. 먼저 기본연금액부터 살펴보면 가입 기간이 10년 미만인 경우에는 기본연금액의 40%, 10~20년 사이일 때는 50%, 가입 기간이 20년 이상일 때는 60%를 받을 수 있다. 여기에 부양가족 연금액을 더해 유족연금을 수령하게 된다.

유족연금이 일시적으로 중단될 때도 있다. 유족연금 수령자가 배우자인 경우 수급권이 발생한 때부터 3년 동안은 유족연금을 지급한 후 55세가 될 때까지 지급을 정지한다. 다만 유족연금을 수령하는 배우자가 장애등급 2급 이상이거나 사망자의 25세 미만 자녀나 장애등급 2급 이상의 자녀가 생계를 유지하고 있거나 ‘소득이 있는 업무’에 종사하지 않는 경우에는 지급 정지를 하지 않는다. 여기서 ‘소득이 있는 업무’에 종사한다는 말은 사업소득과 근로소득을 합친 금액이 국민연금 전체 가입자의 최근 3년간 평균소득(2018년의 경우 227만516원)보다 많은 경우를 말한다.

유족연금 수급권자의 신분관계에 변동이 생기거나 생계 보호가 더 이상 필요하지 않게 되면 유족연금 수급권이 소멸하게 된다. 연금 수급권자가 사망하거나, 배우자인 수급권자가 재혼하거나, 수급권자인 자녀가 25세가 되거나, 손자녀가 19세가 되는 경우가 여기에 해당한다.

◆ 퇴직 공무원과 결혼하면, 유족연금 받을 수 있나?

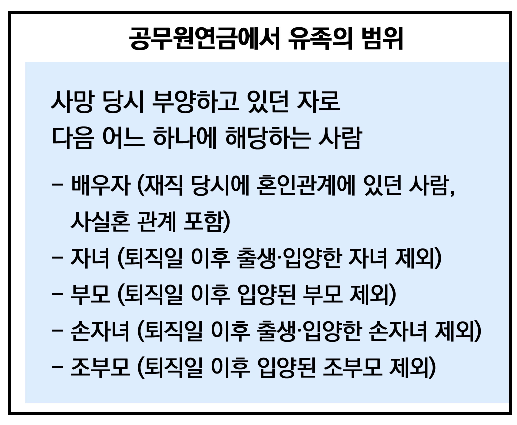

공무원연금에도 유족연금이 있다. 다만 이름이 조금 다르다. 국민연금의 노령연금에 해당하는 것을 공무원연금의 퇴직연금이라면, 유족연금은 퇴직유족연금이라고 한다. 퇴직유족연금은 공무원이거나 공무원이었던 사람이 사망할 당시 부양하고 있던 유족에게 지급된다. 퇴직유족연금으로는 퇴직연금액의 60%가 지급된다.

배우자, 자녀, 부모, 손자녀, 조부모가 유족이라는 점에서는 국민연금과 같지만, 퇴직 이후 가족이 된 사람은 유족에서 제외된다는 점에서는 차이가 난다. 유족의 우선순위도 국민연금과 달리 민법의 상속 순위를 따르고 있다. 그리고 같은 순위자가 여러 명이면 퇴직유족연금을 똑같은 비율로 나눠 갖는다.

그러면 유족의 순서는 어떻게 될까. ‘공무원연금법’에서는 유족의 순위에 대해 민법의 상속 순위를 따르도록 하고 있다. 그리고 유족 중에 같은 순위자가 여러 명 있으면 퇴직유족연금을 똑같이 나눠 갖도록 하고 있다. 퇴직유족연금 수령자가 사망하거나 재혼하면 수급권이 상실된다. 장해 상태가 아닌 자녀나 손자녀가 19세가 된 경우도 수급권이 상실된다. 이렇게 상실된 수급권은 같은 순위자가 있으면 같은 순위자에게, 없으면 다음 순위자에게 이전된다.

이해를 돕기 위해 예를 하나 들어보자. 지난달 교통사고 사망한 홍길동(48) 씨가 살아 있었으면 퇴직연금으로 200만 원을 수령할 수 있었다. 사망 당시 홍 씨 가족으로는 부모와 배우자, 17세와 15세 자녀 2명이 있었다. 이 경우 상속 1순위자는 배우자와 자녀 2명이므로, 이들이 퇴직유족연금을 수령하게 된다. 퇴직유족연금으로는 홍 씨 퇴직연금(200만 원)의 60%에 해당하는 120만 원이 지급되는데, 이를 유족 3명이 40만 원씩 나눠 수령한다. 그리고 첫째 자녀가 19세가 되면, 배우자와 둘째 자녀가 첫째 자녀 몫을 나눠 수령하고, 다시 둘째가 19세가 되면 둘째 몫도 배우자가 수령하게 된다.

◆ 본인 연금과 유족연금을 둘 다 받을 수 있나?

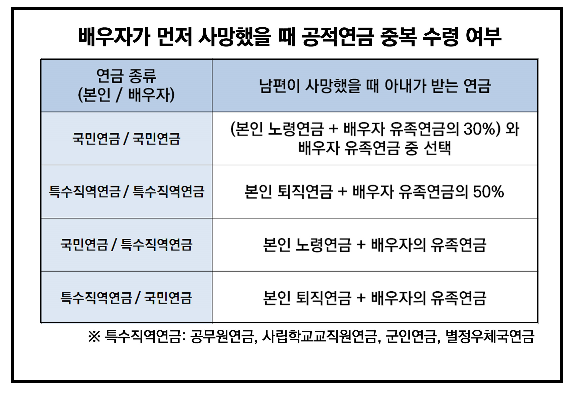

요즘은 맞벌이부부가 늘면서, 부부가 모두 노후에 연금을 수령하는 경우가 많다. 그런데 부부 중 한 사람이 먼저 사망하면 어떻게 될까. 사망한 배우자의 유족연금과 본인의 연금을 함께 수령할 수 있을까. 아쉽게도 그렇지는 못하다. 세부적인 연금 수령 방법은 부부가 가입하고 있는 공적연금의 종류에 따라 조금씩 차이가 난다.

먼저 부부가 모두 국민연금에 가입한 경우부터 살펴보자. 이 경우에는 사망한 배우자의 유족연금을 선택하면 본인의 노령연금은 받을 수 없다. 반대의 경우 본인의 노령연금에 사망한 유족연금의 30%를 더해 수령하게 된다.

이해를 돕기 위해 예를 하나 들어보자. 노령연금으로 남편이 140만 원, 아내가 60만 원을 수령하던 부부가 있다고 가정해보자. 두 사람은 모두 국민연금 가입 기간이 20년 이상이다. 남편이 먼저 사망하면 유족연금으로 84만 원(140만 원의 60%)이 나온다. 아내 입장에서는 자신의 노령연금보다 유족연금이 훨씬 많으므로 남편의 유족연금을 선택해 수령하면 된다. 이번엔 반대로 아내가 먼저 사망했다고 치자. 이 경우 아내의 유족연금은 36만 원(60만 원의 60%)으로, 남편의 노령연금에 한참 못 미친다. 둘 중 하나를 선택하라고 하면, 남편 입장에서는 본인 노령연금을 선택할 것이다.

이 경우 포기한 아내 유족연금의 30%(10만8000원)를 노령연금에 더해 수령하게 된다. 이렇게 되면 남편은 아내가 사망한 다음부터는 매달 150만8000원을 수령하게 된다.

이번에는 남편은 국민연금(노령연금), 아내는 공무원연금(퇴직연금)에 가입한 경우를 살펴보자. 이때는 본인 연금과 배우자의 유족연금을 모두 수령할 수 있다. 남편이 먼저 사망하면 아내는 국민연금공단에서 나오는 남편의 유족연금과 공무원연금공단에서 나오는 본인 퇴직연금을 함께 받게 된다. 반대로 아내가 먼저 사망하면 남편은 아내의 유족연금과 본인의 노령연금을 함께 수령하게 된다.

마지막으로 본인과 배우자가 모두 공무원연금이나 사학연금 등 특수직역연금에 가입한 경우를 살펴보자. 이때 배우자가 먼저 사망하면, 본인의 연금은 그대로 수령하고 배우자의 유족연금은 절반만 수령하게 된다.

<글 : 김동엽 미래에셋은퇴연구소 은퇴교육센터장>