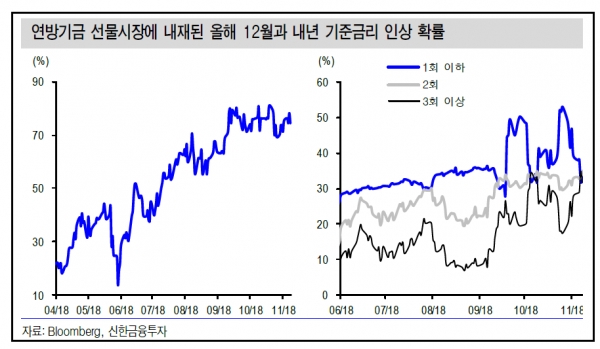

밋밋했던 FOMC 회의였다. 기준금리는 2.25%로 동결됐지만 미국 경제 활동의 견조함을 재확인하면서 12월에 올해 들어 네번째 기준금리 인상을 시사했다.

이런 가운데 12월 인상 후 내년 통화정책 정상화 기조의 변화 여부에 주목할 필요가 있다. 현재까지는 내년 3회 인상이 연준의 컨센서스지만 내년 경기 확장 강도의 둔화, 장기 중립금리 도달을 전후한 본격적 긴축, 장단기 금리차 역전 등을 고려할 때 상황이 만만치 않을 것으로 보인다.

미국의 11 월 FOMC 회의에서 기준금리는 만장일치로 2.25% 동결됐다. 3, 6, 9, 12 월 회의와 달리 경제전망/점도표나 의장의 기자회견도 없어 성명서 내용만이 유일한 관찰 대상이다. 성명서 상 눈에 띄게 삽입되거나 삭제된 문구는 없었다. 결과적으로 밋밋한 회의가 됐지만 미국의 경제 활동에 대한 표현 수위는 군데군데 강화됐다. 이를 통해 12월 회의(12/19)에서 연준의 계획대로 올해 네번째 금리 인상이 단행될 것이란 생각을 충분히 할 수 있다.

회의 결과 발표 이후 시장의 반응은 예상 가능했던 수준 이외의 힌트가 없었다는 점에서 중립적이었다고 볼 수 있다. 다만 조금이나마 매파적인 해석을 엿볼 수는 있었다. 미국채 금리는 3 개월물 이하 단기물을 제외하고 모든 만기 구간에서 상승했고, 달러화도 성명서 발표 직후 추가적으로 올랐기 때문이다.

현재 강한 미국 경제 여건을 바탕으로 12월 인상 이후 내년 3회 인상(2020년 1회)이 점도표 상 나타난 연준 내부의 컨센서스다. 앞으로의 관심은 연말 기준금리 2.50%가 기정사실화돼 있는 상황에서 내년 통화정책 정상화 기조의 변화 여부다.

단기 호황에 대해서는 이견이 없지만 그 지속 가능성에 끊임 없는 의구심이 제기되기 때문이다. 올해는 세제 개편과 같은 확장 재정이 성장을 견인했으나 내년 초에는 그 기저효과가 소멸된다. 추가 확대재정을 위해서는 정부의 부채 한도를 늘려야 하는 이슈가 있는데, 중간선거 결과 민주당이 하원의 다수당이 되면서 예산 심의권으로 정부를 견제할 소지도 생겼다.

SK증권 안영진- 김수정 연구원은 "올해 12 월까지 4차례 인상은 가능하다고 보지만 내년 통화정책 정상화가 계획대로 달성되는 것은 쉽지 않을 것"이라며 "내년 중 산술적으로 2회 인상이면 장기 중립금리(3.0%)에 도달하게 되는데, 이는 본격적인 긴축을 의미한다"고 말했다.

이어 "경기의 강도가 점차 둔화될 것으로 전망되는 가운데 본격적 긴축은 유동성에 관한 인식의 변화를 동반할 것"이라며 "같은 시기 장단기 금리 간 역전 현상도 나타날 것으로 보여 그 과정이 그리 순탄치만은 않을 것"으로 전망했다.