‘보험사가 망하진 않겠지? 만약 망하면 내가 가입한 보험은 어떻게 되는거지?’

누구나 보험을 가입할 때면 떠오르게 되는 질문일 것이다. 비단 보험뿐만이 아니다. 은행에 예∙적금을 하더라도 증권회사에서 금융상품을 가입하더라도 해당 금융기관이 파산하면 내 돈은 안전하게 지켜질 수 있는 것인지 궁금할 수 밖에 없다.

아무리 높은 수익을 내도 돈을 맡긴 금융기관이 파산한다면 수익은 커녕 원금도 제대로 돌려받지 못하는 상황이 발생하게 되기 때문이다. 그래서 크고 안전한 금융기관을 보다 더 선호하게 된다. 만약 보험회사가 파산한다면, 내가 가입한 보험은 어떻게 되는 것일까? 그리고 보험 가입자를 보호하기 위한 안전장치는 무엇이 있을까?

# 첫 번째 안전장치: RBC비율

모든 금융기관은 재정건정성과 안전성 확보를 위해 법∙규정에서 정한 일정한 기준을 충족해야만 한다. 물론 각 업권마다 적용하는 기준이 다르다.

은행의 경우엔 BIS(Bank for International Settlement)비율이라고 하는 국제결제은행이 제시하는 자기자본비율을 적용한다. 이는 위험자산에 대해 최소 8% 이상의 자기자본을 유지하여 위기상황에도 안정적으로 대처할 수 있도록 하는 제도이다. 증권회사의 경우엔 NCR(Net Capital Ratio)비율이라고 하는 영업용순자본비율을 적용한다. 이는 영업용순자본을 총 위험액으로 나눈 값으로써 은행의 BIS비율과 마찬가지로 증권회사의 재무건전성을 나타낸다.

그렇다면 보험회사는 어떤 기준을 적용하여 재정건전성과 안전성을 확보할 수 있을까?

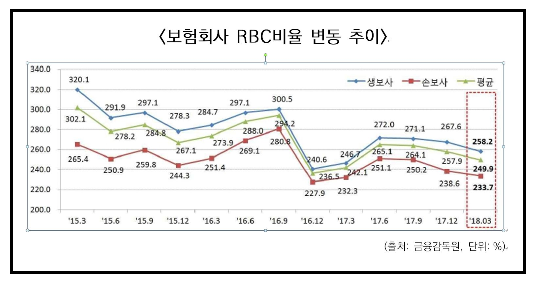

바로 RBC(Risk Based Capital ratio)비율이라고 하는 지급여력비율을 적용한다. 이는 가용자본을 요구자본으로 나눈 비율인데 보험업법에서는 100% 이상 유지할 것을 규정하고 있다. 여기서 가용자본은 각종 위험으로 인해 발생할 수 있는 손실금액을 보전할 수 있는 자본을 말하며, 요구자본은 내재된 각종 위험이 현실화 되었을 경우 손실금액을 말한다.

쉽게 말해, 보험회사가 가지고 있는 잠재 위험들이 모두 현실화 되었을 때 보험회사가 손실을 모두 처리하고도 고객에게 보험금을 안정적으로 지급할 수 있는지 확인하는 수치라고 보면 되겠다. 이러한 RBC비율은 ‘18년 3월 말 기준 평균 249.9%로 양호한 수준이다. 이를 통해 보험회사의 부실화를 사전에 예방하여 보험가입자를 보호한다.

RBC비율은 금융감독원 파인 홈페이지(www.fine,fss.or.kr)에서 손쉽게 확인이 가능하다.

금융감독원 파인 홈페이지 접속 -> 금융회사 핵심경영지표(우측 하단) -> 생명보험회사 or 손해보험회사 선택

# 두 번째 안전장치: 계약이전제도

RBC비율규제를 통해 보험회사들의 부실화를 사전에 예방하고 있지만 대내∙외적인 이슈로 인해 갑작스럽게 재정상태가 악화되어 파산하게 될 수도 있다. 보험회사가 파산을 하게 되면 금융산업의 구조개선에 관한 법률에 의거해서 금융위원회에 의한 보험계약이전제도가 적용된다.

이는 보험회사가 파산하더라도 보험계약이 다른 보험회사에 그대로 이전되도록 조치하여 보험가입자들이 기존에 가입한 보험을 그대로 보존할 수 있도록 하는 것이다. 이러한 계약이전제도로 인해 지금까지 수많은 보험회사들이 파산하였지만 직접적인 피해를 본 보험가입자들은 없었다. 다만, 과거에 계약이전제도로 인해 단 한 명의 보험가입자들도 피해를 본 사례가 없었다고 해서 향후에도 그럴 것이라는 보장은 없음을 참고하자.

# 세 번째 안전장치: 예금자보호제도.

보험상품도 은행의 예∙적금처럼 예금자보호제도가 적용된다. 현재 예금자보호법에서는 보험회사 파산 시 보험계약자에게 5,000만원 한도 내에서 보험금을 지급하도록 규정하고 있다. 그래서 보험회사가 파산하는 상황이 발생한다면 예금자보호제도를 통해 일정수준의 보험가입금액은 지킬 수 있다. 다만, 예금자보호대상이 아닌 실적배당형 펀드와 같은 자산은 제외된다. 실적배당형 상품인 변액보험은 펀드로 투자되는데 펀드에 투입된 자산은 모두 사외예치되므로 해당보험회사가 파산하더라도 사외에 예치된 자산은 돌려받을 수 있기 때문이다. 물론 해당 투자자산에서 손실이 발생할 수는 있다.

이처럼 보험가입자들은 위의 세 가지 안전장치를 통해 만일의 사태로 인해 발생할 수 있는 위험으로부터 안전하게 보호받을 수 있음을 알아두자.

<글 : 이현종 미래에셋대우 리테일마케팅팀 선임매니저>