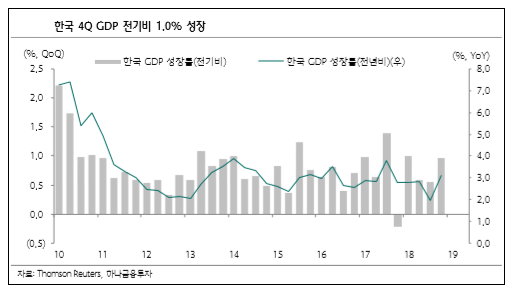

4Q GDP는 전기비 1.0%(전년비 3.1%)를 기록했다. 지난해 4분기 부진에 따른 기저효과를 감안하더라도 선방했다. 소비가 4분기 경제 성장을 이끌었다. 지출부문별 GDP 기여도는 민간소비와 정부소비가 각각 +0.5%p 증가했다. 건강보험급여비 등 정부지출이 주요했고, 민간소비는 서비스업을 중심으로 개선됐다. 세부 내용은 좋지 않았지만 설비투자와 건설투자도 전기비 플러스(+) 전환했다.

기계류 투자가 부진했으나 운송장비를 중심으로 설비투자가 증가(+0.3%p)했다. 건설투자(+0.2%p)도 비주거용 건물건설과 토목건설을 중심으로 개선됐다. 여기에 재고투자도 증가(+0.6%p)하며 국내 성장을 이끌었다.

반면 수출은 반도체 등을 중심으로 역성장해 순수출 기여도가 -1.2%p 를 기록했다. 연간으로 종합해보면 2018년 한국 경제는 정부소비와 수출을 중심으로 2.7% 성장했다.

# 2019년 한국 경제는 수출의 둔화 정도에 좌우될 가능성

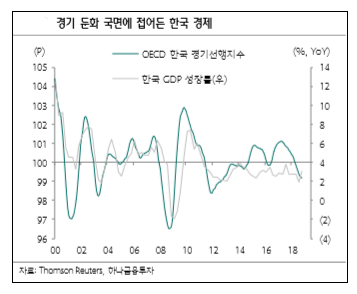

생각보다 양호한 수준으로 2018년을 마무리한 점은 다행이지만 국내 경제에 비우호적인 여건이 지속되고 있다. 전일(21일) 발표된 중국 4Q GDP는 6.4%를 기록하며 경기 하락세가 이어졌고, 글로벌 수요 둔화와 보호무역주의 여파로 한국과 중국의 12월 수출은 마이너스 성장했다. 2019년 한국 경제는 점진적인 하락 국면이 지속되며 연평균 2.4% 성장을 예상한다.

2019년 한국의 경제성장률을 결정하는 핵심은 수출이다. 정부 정책이 경기를 일부 지지하겠지만 올해도 건설투자와 설비투자 부진이 지속되는 가운데, 대외여건도 녹록지 않다. 실제로 중국의 제조업 경기 부진으로 한국의 대중 수출이 급감했고, 반도체 업황 악화 우려로 국내 수출을 이끌던 반도체 수출이 가파르게 하락했다.

하나금융투자 소재용 연구원은 "향후 한국 수출이 어느 수준에 수렴할 지에 따라 국내 성장률이 달라질 수 있다"며 "한국 수출의 하락 추세는 불가피하지만 한 자리대 초반의 증가율(4.2%)을 기대한다"고 말했다. 그는 "글로벌 경기의 성장 속도 약화에도 경착륙 위험은 제한적"이라며 "또한 2분기 경에 G2간에 부분적인 무역협상이 타결된다면 국내 수출에도 긍정적인 재료로 작용할 수 있다"고 분석했다.

한편 내수는 부진한 흐름을 이어갈 것으로 전망된다. 정부소비가 여전히 성장을 견인하고 민간소비도 양호한 수준을 유지할 것으로 기대되지만, 투자는 마이너스 성장세를 이어갈 공산이 크다. 기업 심리 약화로 설비투자 계획들이 이연되고 있으며, 부동산 심리가 둔화되며 주거용 건설수주도 부진하다. 정부 SOC 예산 감소폭이 줄어든 점이 토목건설을 일부 이끌 것이나 주거용 건설투자는 당분간 하락세를 이어갈 것이다.

최근 출하량이 감소하고 재고가 쌓이며 국내 재고출하비율이 높아진 점도 향후 제조업 생산을 제한할 가능성이 높다.