저축銀·할부 90%, 보험 70%, 카드 60%…조합 160%→80% 단계적 강화

제2금융권의 가계대출에도 총부채원리금상환비율(DSR)이 다음달 17일 본격 도입된다.

금융위원회와 금융감독원은 30일 이같은 내용의 '제2금융권 DSR 관리지표 도입방안'을 확정했다. DSR(Debt Service Ratio)은 모든 가계대출 원리금 상환액을 연간소득으로 나눈 비율이다. 주택·전세보증금·예적금·유가증권담보대출과 신용대출 등이 포함된다. DSR은 모든 대출의 원리금 상환액과 소득을 비교해 일정비율 이하로 억제하기 위한 것으로 소득에 비해 빚이 많은 차주에 대한 대출을 억제해 가계부채를 관리하고 금융회사의 건전성도 향상시키기 위한 것을 목적으로 한다.

이에 따라 제2금융권을 주로 이용하는 서민·취약계층들은 대출을 받기 위해 한층 강화된 승인 절차를 거쳐야 할 것으로 보인다.

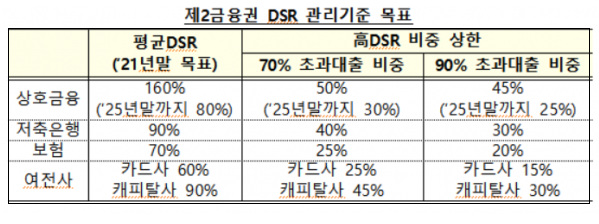

이번 DSR 관리기준 도입에 따라 상호금융은 올 1분기 기준 261.7%에 달하는 평균 DSR을 오는 2021년 말까지 160%, 2025년 말까지 80% 이내로 관리해야 한다. 특히 2021년까지 DSR 70% 초과 대출을 신규대출의 50% 이내, 90%초과는 45% 이내로 관리해야 한다. 2025년엔 이를 각각 30%, 25%까지 줄여야 한다.

저축은행은 111.5%에 이르는 평균 DSR을 2021년 말까지 90% 이내로 관리해야 한다. DSR 70% 초과대출 비중은 40%, 90% 초과대출 비중은 30% 안으로 맞춰야 한다.보험업권은 같은 기간 평균 DSR을 70% 이내, 70% 초과대출은 25%로 줄이고, 90% 초과대출 비중은 20% 이내로 관리해야 한다.

카드사는 각각 60·25·15%, 캐피탈사는 각각 90·45·30% 이내로 줄여야 한다.

이와 함께 금융위는 제2금융권 대출자들의 소득증빙이 어려운 경우가 많은 점을 감안해 소득증빙 방식을 보완하고 산정방식 등도 조정했다. 제2금융권 이용 비중이 높은 농·어업인의 신고소득 자료에 '농협 등 조합의 출하실적'이 추가된다. 또 기초데이터의 신뢰도가 높은 경우 추정 소득의 인정비율을 현행 80%에서 90%로 확대했다. 연 5000만원까지만 인정했던 인정·신고소득 자료 소득액도 2가지 이상의 소득자료로 차주의 소득수준이 확인되면 최대 연 7000만원까지 인정된다.

한편 은행들은 지난해 10월 31일 DSR을 관리지표로 도입했다. 시중은행 기준 평균 DSR을 40% 이하로 맞추고, 고 DSR인 70%와 90% 초과대출 비중을 15%와 10%로 제한했다. 관리지표 도입 전(지난해 6월)과 도입 후(올해 1분기)를 비교하면 은행권 전체 DSR이 71.9%에서 47.5%로, 고DSR이 23.7%와 11.5%에서 19.2%와 8.2%로 낮아졌다.