국세청 '주택임대소득 관리시스템' 올해 오류 검증 거쳐 내년 본격 가동

내년부턴 2천만원 이하 임대소득도 과세…2주택이면서 월세 주고 있다면 임대사업자 등록해야

2주택 이상이면서 월세를 받고 있다면 금액을 막론하고 내년부터 세금을 내야 한다. 3주택 이상자는 전세 또는 반전세로 세를 내준 경우 전세 보증금까지 임대 소득으로 환산(간주 임대료)해 세금을 매긴다.

2000만원 이하 임대 소득 분리과세 유예 기간이 작년으로 종료되면서 올해 번 임대 소득에 대해서는 내년 5월 종합소득세 신고 기간에 세무서에서 안내문을 받아 세금을 납부하게 된다.

지금까지는 임대 소득이 연간 2000만원 이상이면 다른 소득과 합쳐 종합소득세를 내고, 2000만원 이하이면 비과세 혜택을 받아 세금을 내지 않았다. 하지만 비과세 유예기간이 작년 말로 끝나면서 올해부터는 2000만원 이하 임대 소득도 과세 대상이 됐다.

따라서 주택임대소득 과세 대상자는 올해 12월 31일까지 관할 세무서에 의무적으로 사업자 등록을 해야 한다. 등록하지 않으면 미등록·지연등록 가산세(임대 수입금액의 0.2%)가 부과된다. 올해 1월 1일 이후 사업을 개시한 경우 사업개시일로부터 20일 이내에 사업자등록 신청을 해야 한다.

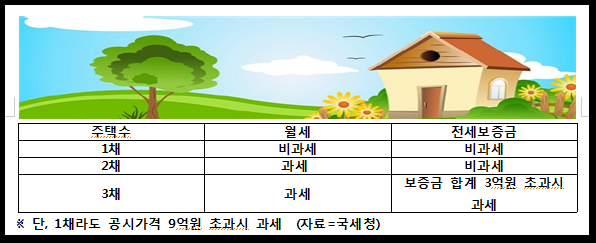

주택임대소득 과세는 2주택자 이상부터 적용된다. 1주택자는 월세를 받든, 전세보증금을 받든 원칙적으로 비과세다. 다만 해당 주택이 기준시가 9억원을 초과하면 1주택자라도 월세를 받을 경우는 과세가 된다. 2주택자의 경우 월세 소득에 세금을 부과하지만 전세보증금은 과세하지 않는다. 3주택자는 월세와 함께 전세보증금에 대해서도 과세가 된다.

연 2000만원 이하 주택임대소득에 대해 집주인은 종합과세나 분리과세 중 하나를 선택할 수 있다. 분리과세란 종합과세에 대응하는 개념으로 주택임대소득을 다른 소득과 합산하지 않고 과세하는 방식이다. 분리과세를 선택하면 연간 임대소득에서 필요경비는 50%만 인정된다. 여기에 기본공제액 200만원을 차감한 다음 세율 14%를 곱해 세금을 산출한다. 다만 주택 임대사업자로 등록하면 세금을 줄일 수 있다. 필요 경비율이 60%로 늘어나고 기본공제도 미등록 대비 2배인 400만원 까지 받는다.

주택임대소득 통합관리시스템은 국세청이 보유한 월세 소득공제 자료에 행정안전부의 재산세 자료, 법원의 임차권·전세권 등기 자료, RHMS 자료 등을 토대로 구축했다. 이 시스템을 통해 부부가 몇 채의 집을 갖고 있는지, 어느 정도 임대 소득을 올리고 있는지 등을 파악할 수 있게 된다.