시장이 대북 리스크로 혼란스럽지만 흥미로운 현상이 관찰되고 있다. 원화가 약세로 흐르면서 외국인 매도가 확대되고 있지만 매도 물량의 90% 이상이 IT 업종에 집중되고 있기 때문이다.

7월 24일 이후 외국인 투자자는 거래소에서 2.7조원의 주식을 매도했는데 이중 2.5조원이 전기전자 업종의 두 회사(삼성전자 보통주/우선주 1.64조원, 하이닉스 0.55조원)에 집중됐다. 반면 동 기간에 금융은 2,340억원, 화학은 616억원, 철강은 1,480억원을 매수했다.

일각에서는 반 농담 삼아 정말 전쟁나면 공급이 타이트한 반도체 품귀가 더 심해질 텐데, 전쟁 난다고 반도체 이렇게 파는게 말이 되냐는 소리도 한다. 어느 정도 일리는 있다. 결국 대북 리스크로 외국인 매도가 나온다고 보기 어렵다는 소리다.

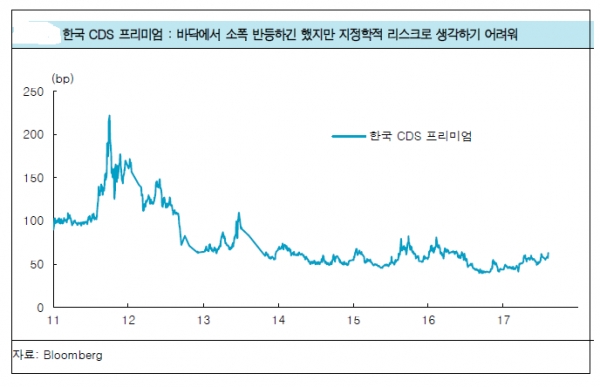

최근의 시장 하락은 1) 8개월 연속 별다른 조정이 없었기 때문에 차익실현 욕구가 커져있던 상황에서 2) 대북 이슈가 가세하면서 원화가 약세로 전환했기 때문으로 보인다. 실제로 한국의 CDS 프리미엄은 소폭 상승하긴 했으나 대북 리스크를 반영하는 것이라고 생각하긴 힘든 레벨이다. 오히려 경기 관련 인디케이터인 BDI(발틱 건화물 지수), 원자재 가격(철광석, 구리, 알루미늄, 원유, 니켈), 채권시장 기대인플레이션이 매우 견고한 상황이며 TWD(대만

달러), IDR(인니루피아), INR(인도루피), THB(태국바트) 등 대부분의 신흥국 통화가 강세다.

특히 북한의 최대 우방(?)인 위안화 환율이 초강세를 나타내고 있는 부분은 상당히 흥미롭다. 금리와 물가, 경기회복에 대한 시장의 눈높이가 급격하게 올라가면서 시장 환경이 급격하게 전환되고 '모멘텀을 팔고 인플레이션을 사는(Sell Momentum, BuyInflation)' 적극적인 포지션 변경이 일어나고 있는 것이다.

한국투자증권 박소연 연구원은 "지지율이 급락한 트럼프가 '벼랑끝 전술'을 구사하고, 북한이 이에 맞대응할 가능성도 아예 배제하긴 어려울 것"이라며 "그러나 이러한 경우엔 시장 예측이 무의미하기 때문에, 투자자라면 극단적 시나리오가 현실화되지 않을 경우 다음 스텝을 어디로 밟아야 하는가를 고민하기 시작해야 한다"고 말했다.

일단 12개월 선행(Forward) PBR 1배가 KOSPI 2,300선에 위치해 있다. 12개월 후행(trailing) PBR 1배는 2,100선이라 큰 의미가 없다. 일반적으로 Trailing이라는 개념은 미래의 장부가치를 믿지 못하겠다, 과거의 장부가치로만 지지선을 산출하겠다고 할 때 적용된다. 2014~15년처럼 시클리컬 업종에서 대규모 적자가 발생해 지금까지 벌어놓은 유보이익을 헐어야 하는 상황에 봉착했을 때 마지노선이 된다. 그러나 지금은 그런 상황은 아

니다. 2,300선이 유의미한 지지선이 될 것이다.

실제로 VKOSPI 등 공포지표는 바닥에 거의 근접해가고 있음을 암시한다. 통상 한국시장의 변동성 지표인 VKOSPI는 20 전후에서 고점을 형성하는데, 고점에서는 윗 꼬리를 길게 단 캔들이 형성된다. 그런데 10일(목) 전형적으로 그러한 패턴이 나타났다. 또한 VKOSPI가 25 레벨까지 올라간다 해도 빠르게 떨어지고 빠르게 반등하는 경우가 훨씬 많다. 이는 VKOSPI 20 이상에서는 매도 실익은 없다는 이야기다. 하루 이틀 정도 변동성 확대가 이어질 수도 있겠으나 12MF PBR 1배인 2,300선이 유의미한 지지선이 될 것으로 판단한다.

또한 연말까지 놓고 보면 Tech 업종 일부 위험관리, 시클리컬 포지셔닝 등 섹터 로테이션 전략이 훨씬 중요한 포인트다.