무·저해지 환급금 보험이란 보험료는 싸지만 납입 기간에 계약을 해지하면 해약 환급금이 없거나 적은 상품을 말한다. 따라서 이 보험상품에 가입할 때 이같은 내용을 정확히 알고 가입해야 한다.

보험료가 저렴하다는 점만 알고 무턱대로 가입했다가 중도에 해지할 경우 낭패를 보기쉽다.

무·저해지 환급금 상품은 보험료 납입 기간이 20년 이상인 장기 보험이 대부분(생명보험 58%·손해보험 71%)이다. 해약환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축목적으로 가입하려는 경우 가입 목적에 적합하지 않다는 것을 알아야 한다.

금융감독원은 불완전 판매 우려가 제기된 무·저해지 환급금 보험 상품에 가입할 때 주의를 당부하는 소비자 경보를 발령했다.

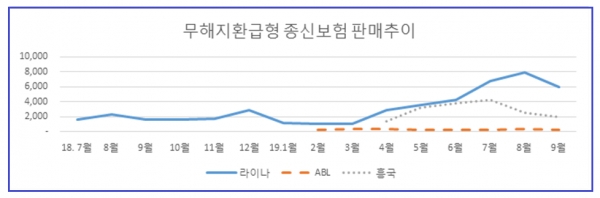

특히 무해지환급금 종신보험의 경우 급격한 판매 증가 및 과다 경쟁 행태를 보이고 있어 불완전판매 등에 대한 우려가 큰 상황이다. 무·저해지 환급금 보험 상품 신계약 건수의 경우 2016년 32만1000건에서 지난해 176만4000건으로 5배가 됐다. 올해 상반기엔 108만건(생명보험 66만4000건·손해보험 41만6000건)에 이른다.

무·저해지 환급금 상품은 보험료 납입 기간이 20년 이상인 장기 보험이 대부분(생명보험 58%·손해보험 71%)이다. 주로 보장성보험이므로 저축목적으로 가입하려는 경우 가입 목적에 적합하지 않다는 것을 알아야 한다.

금융위 관계자는 "해당 상품에 가입할 때 무·저해지 환급금 상품인지 확인하고, 상품 이름에 '해지 환급금 미지급(일부 지급)' 또는 '무(저)해지 환급' 같은 용어가 있으면 소비자 경보 대상에 해당한다"며 "상품 설명서 같은 안내자료에 일반 보험상품과 보험료, 기간별 해지 환급금 수준을 비교·안내하므로 꼼꼼히 살펴봐야 한다"고 말했다.