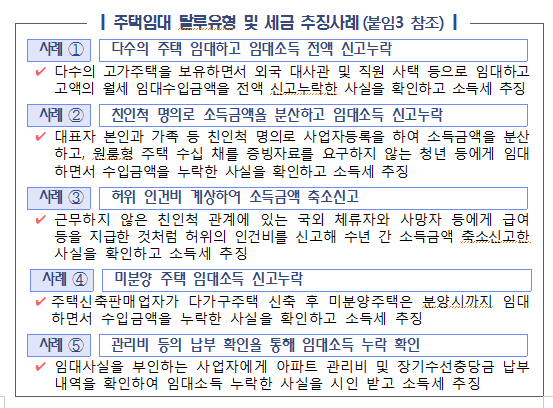

지난해까지는 수입금액 2000만 원 초과 주택임대사업자가 소득세 신고대상이었으나 올해는 수입금액 2000만원 이하 주택임대사업자도 신고를 해야한다. 올해부터는 주택임대사업자가 세무서에 사업자등록을 하지 않을 경우 가산세(수입금액의 0.2%)를 추가로 부담하게 된다.

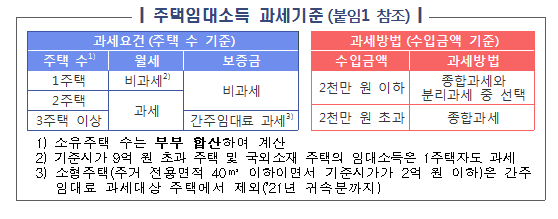

7일 국세청에 따르면 소득세를 새로 신고·납부해야 하는 대상은 △기준시가 9억원 넘는 주택(해외주택 포함)을 월세로 준 1주택자 △월세 수입이 조금이라도 있는 2주택 이상 소유자 △보증금 합계가 3억원을 넘는 3주택 이상 소유자 등이다.

주택수는 부부합산 기준이다. 시세가 9억원을 넘는 주택이나 해외 소재 주택의 임대소득은 1주택자도 과세한다. 다만 주거 전용면적이 40㎡ 이하이면서 기준시가도 2억원 이하인 소형 주택의 경우 2021년 귀속분까지 임대수입 과세대상 주택에서 제외된다.

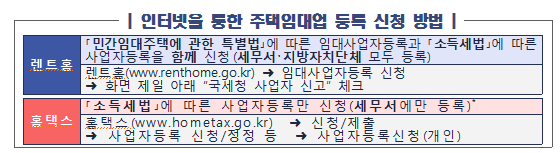

주택임대 사업자의 경우 임대 개시일로부터 20일 이내 관할 세무서에 수입금액 등 사업장 현황을 별도 신고해야 한다. 작년 12월31일 이전 임대를 시작했다면 오는 21일까지 사업자등록을 마쳐야 한다.

사업자 등록은 관할 세무서나 지방자치단체를 방문해도 되고 '렌트홈' 사이트에서 할 수 있다. 임대사업자 등록을 하지 않으면 수입액의 0.2%를 가산세로 부과한다.

대신 임대 사업자가 사업자 등록을 하면 세제 혜택을 준다. 임대수입의 60%를 필요경비 처리해 과세표준에서 빼주는 한편 기본 공제액을 400만원으로 확대(등록하지 않으면 200만원)한다.

임대수입이 2000만원인 경우 등록자라면 60%인 1200만원을 '필요경비'로 인정받고 기본공제액 400만원까지 빼 400만원(2000만원-1200만원-400만원)에만 소득세가 붙는다.

하지만 미등록자의 경우 경비 인정률이 50%(1000만원)밖에 되지 않고 기본공제액도 200만원이기 때문에 과세표준(세율이 적용되는 대상 금액)이 800만원으로 임대사업 등록자의 두 배에 이른다.

주택임대 소득·사업자가 세금을 신고·납부하는 기간은 오는 5월1일부터 한 달 간이다. 성실 신고 확인 대상자가 확인서를 내면 기한은 6월30일까지로 늘어난다.

임대수입금액이 2000만원 이하이면 종합과세(누진율 6~42%)와 분리과세(14%) 중 자신에게 유리한 방식을 선택할 수 있다. 분리과세를 선택하면 14% 세율이 적용된다.