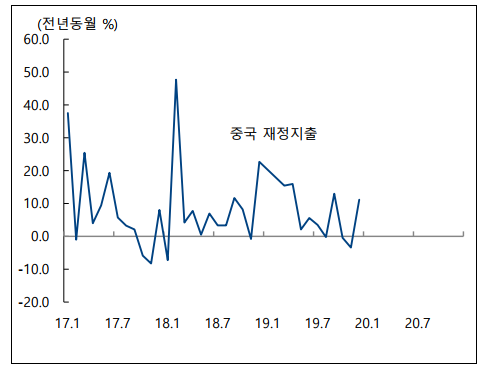

중국이 재정수지 적자를 감수하면서 유동성 추가 공급에 나서고 있다.

통화정책만으로 경기를 부양하는데 한계가 있다고 보고 향후 경기 부양 차원에서 대규모 재정정책도 추진할 것으로 예상되고 있다.

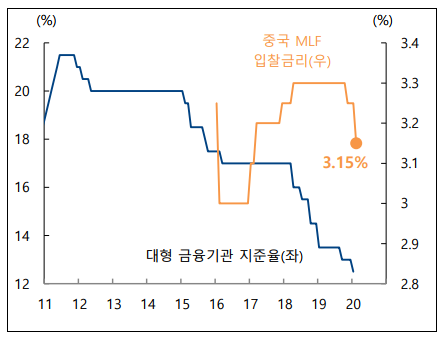

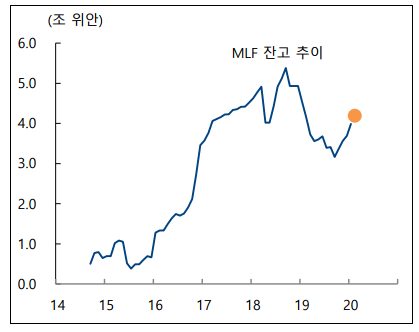

인민은행이 서둘러 금리 인하와 추가 유동성 공급에 나섰다. 당초 오는 20일 1년물 LPR(Loan Prime Rate)를 10bp 인하할 것으로 기대했지만 17 일 인민은행은 1 년 만기 중기유동성지원창구(MLF, Medium-term Lending Facility)를 통해 20000억 위안의 유동성을 공급하는 한편 MLF 대출 금리를 기존 3.25%에서 3.15%로 10bp 인하했다. 시장 예상했던 금리 인하를 다소 선제적으로 단행했다고 할 수 있다.

MLF 금리 인하는 지난해 11 월 5 일3.30%에서 3.25%로 5bp 인하한 이후 약 3 개월 만이다. 또한 인민은행은 역 RP를 통해 10000억 위안 수준의 유동성도 공급했다.

어느 정도 예상된 조치이지만 인민은행이 조기에 금리 인하와 추가 유동성 공급에 나섰다는 것은 중국 정부의 강한 경기 부양 의지를 반영하는 것으로 볼 수 있다.

특히 미중 무역갈등과 코로나19로 인해 중국 기업부채가 작년 말 대비 많게는 GDP 대비 10%포인트 이상 상승할 수 있다는 주장이 제기되고 있다는 것을 감안할 때 신용 리스크 확산을 방어하기 위해서도 유동성 공급 확대 등 다소 공격적인 통화완화정책이 실시될 가능성이 커지고 있다.

한편 중국 정부가 적극적인 재정확대 정책을 추진할 경우 중국 재정수지 적자 규모는 20 년 당초 예상보다 큰 폭의 적자를 기록할 여지가 높다. 중국 내 코로나 19 확산이 다소 진정되는 분위기지만 아직 안심할 수 없는 단계임을 감안할 때 2월말 혹은 3월초 코로나 19 확산이 안심 단계에 접어들 경우 중국 정부의 본격적인 경기 부양 조치가 실시될 것으로 기대된다.

하이투자증권 박상현 연구원은 "지난해 중국 정부가 감세, 즉 재정 수입 감소를 통한 재정정책을 추진하는 등 상대적으로 소극적인 경기 부양에 나섰다고 한다면 올해에는 법인세 인하 등 재정 수입 감소 조치는 물론 재정지출을 확대하는 공격적인 재정정책을 추진할 것으로 예상된다"며 "소비 촉진을 위한 보조금 지금 확대 및 인프라 투자 확대 등 적극적인 재정지출 확대를 통해 경기 회복에 나설 것으로 보인다"고 말했다.

박 연구원은 "이와 관련해서 주식시장이 주목해야 할 부양 정책은 유동성 공급을 중심으로 한 통화정책보다 중국 내 소비와 투자를 자극할 수 있는 확장적 재정정책 수단일 것"이라고 덧붙였다.