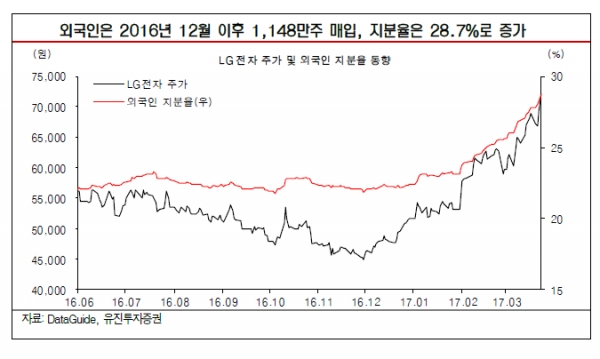

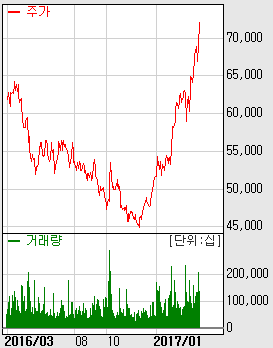

전일(23일) LG전자 주가는 4.1% 상승한 7만2000원을 기록하며 2014년 9월 이후 처음으로 7만원을 돌파했다. 햇수로는 3년만의 일이다.

LG전자의 최근 주가 상승은 가파른 실적 성장에 따른 것이다. 2017년 LG전자 영업이익은 2014년 대비 26.2% 증가한 2.3조원을 기록할 것으로 전망된다.

LG전자의 주가 상승 여력은 여전히 높다. 그 이유는 MC사업부의 낮아진 고정비에 따른 손익 안정화로 전사 이익에 미치는 영향이 크게 감소하고 있으며, 프리미엄가전과 OLED TV의 높은 성장세로 H&A 및 HE사업부의 수익성이 과거대비 큰 폭으로 개선(2010~2015년 OPM 2.8% → 2017년예상 OPM 6.5%) 됐다. 또 전기차 및 자율주행차 시장이 점차 개화함에 따라서 VC사업부의 성장 모멘텀은 무궁무진하다고 판단된다.

LG전자의 핵심사업부인 H&A사업부는 프리미엄가전을 중심으로 한 판매 호조와 글로벌 가전시장 지배력 강화, 소형가전 점유율 확대 등으로 지속적인 실적 성장을 기록하고 있다. 또 전세계 가전산업에서 진행되고 있는 패러다임 변화 속에서 스마트가전과 인공지능가전이라는 새로

운 전략을 보여주고 있다.

이를 통해 제4차 산업혁명시대와 스마트홈시대를 주도하기 시작했으며, 스마트홈의 핵심인 가전제품에서 역량이 뛰어난 LG전자가 큰 수혜를 받을 것으로 판단된다.

OLED TV 역시 프리미엄TV시장 성장과 보급률 확대에 따라 판매량은 빠르게 증가할 것으로 보인다. 고부가가치 제품 판매 비중 증가는 수익성 개선으로 이어져 HE사업부의 가치도 크게 올라갈 것으로 전망된다.

유진투자증권 노경탁 연구원은 "LG전자는 지속적인 사업효율화 및 G6 출시를 통해 MC사업부의 수익성이 개선되고 안정화 되고 있는 가운데, 전세계적으로 패러다임이 변화하고 있는 가전산업과 TV산업을 선도하고 있다"며 "과거대비 높은 이익창출능력(2015년 영업이익 1.0조원 → 2017년 영업이익 예상치 2.4조원)을 보이고 있는 H&A 및 HE사업부의 사업가치를 주가에 본격적으로 반영시켜야 할 시점"이라고 말했다.

노 연구원은 LG전자에 대해 목표주가 8만6000원', 투자의견은 'BUY'를 유지한다고 덧붙였다.

IBK투자증권은 LG전자에 대해 조성진 부회장의 최고경영자(CEO) 취임 이후 회사의 체질이 개선되고 수익성이 높아졌다며 목표주가를 기존 7만3000원에서 9만3000원으로 올려 잡았다. 투자의견은 '매수'를 유지했다.

이승우 IBK투자증권 연구원은 "조 부회장의 가전 부문 성공 경험이 LG전자의 근본적인 체질을 개선시킨다면 수익성 호조세는 올해 내내 이어질 것"이라며 "올해 연간 실적은 매출 60조원, 영업이익 2조6000억원으로 각각 전년 동기 대비 8%와 96% 증가할 것으로 기대된다"고 전망했다.

1분기 실적은 매출 14조9500억원, 영업이익 7960억원으로 추정했다. 이 연구원은 "전년 동기, 전분기 및 컨센서스를 큰 폭으로 웃돌 것"이라며 "1분기 예상 실적의 특징은 매출 대비 이익 개선 폭이 크다는 점"이라고 분석했다.

투자자들에게는 지속적인 보유와 비중 확대를 권고했다. 이 연구원은 "주가가 기존 목표가인 7만3000원에 이미 근접해 목표가를 높였다"며 "단기 주가 상승에 따른 차익실현보다는 지속적인 보유와 비중확대를 권한다"고 말했다.