사우디아라비아와 러시아간 석유 주도권 싸움이 최소 4월까지 지속될 것이란 전망이 나왔다.

최근들어 '강한 러시아' 표방하고 있는 상황에서 오는 4월이 푸틴 대통령 집권 20주년인 점을 감안할 때 러시아의 기조에 큰 변화가 없을 것이란 이유에서다.

러시아 경제가 유가 및 글로벌 경기 흐름에 민감하게 반응하고 있다는 점에서 유가 급락은 러시아 입장에서 볼 때 악재인 것만은 분명하다.

하지만 저유가에 대한 내성이 사우디 보다는 강하다는 점에서 당분간 저유가 환경을 감내하면서 주도권 확보에 나설 것으로 보인다. 물론 지난해 석유부문 세입 비중은 러시아가 39.3%, 사우디가 67.5%로 사우디가 상대적으로 높다.

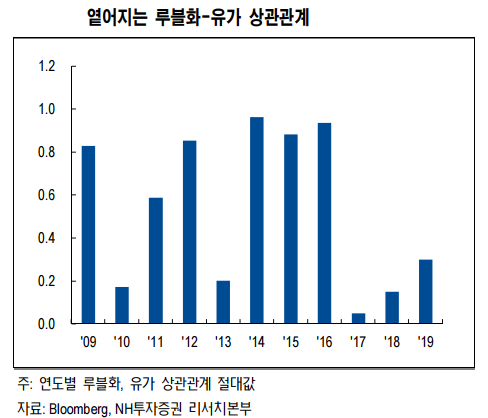

이번 러시아의 감산합의 거부와 사우디와의 기 싸움은 자신감에서 비롯됐다는 분석이다. 2010년대 중반 대비 지정학적 환경이 우호적이고, 유가와의 상관관계가 옅어진 것도 러시아의 전향적인 태도를 기대하게 할 수 없는 요인이다. 2014~16년 각각 0.96, 0.88, 0.94의 상관계수를 기록했던 환율과 유가는 2017년 0.05로 크게 낮아진 후 2019년에는 0.30을 기록했다.

이를 반증하듯 러시아에 대한 투자심리도 비관적이지 않다. 선물시장 투자자들은 루블화 환율 약세 가능성을 높게 점치지 않고 있다. 루블화 환율에 대한 괴리율 역시 신흥국 평균 대비 낮은 수준을 유지하고 있다.

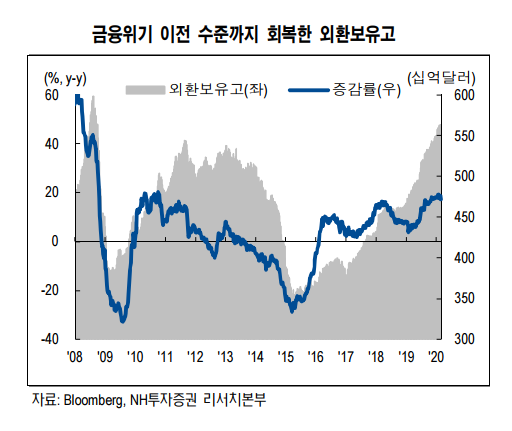

주요 신흥국 중 중국을 제외하면 러시아는 가장 큰 외환보유고를 자랑한다. 러시아 외환보유고는 2월 28일 기준 5700억 달러로 그 규모는 GDP 대비 약 32%에 이른다.

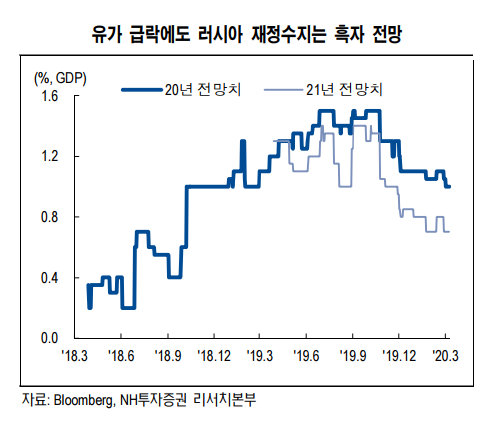

저유가에서도 재정수지 균형을 달성할 수 있는 점도 러시아에게는 유리한 요인이다. 역사적으로 러시아 재정수지는 브렌트유 기준 배럴당 55~60달러 사이에서 균형을 달성했다. 그러나 2019년 평균 유가가 66.7달러였음에도 불구하고 러시아 재정수지는 21.3조 루블을 기록하면서 2010년 이후 최대치를 경신했다. 유가가 63.9달러를 기록했음에도 재정수지 적자(2.1조루블)를 기록한 2017년 4분기와 대비되는 모습이다.

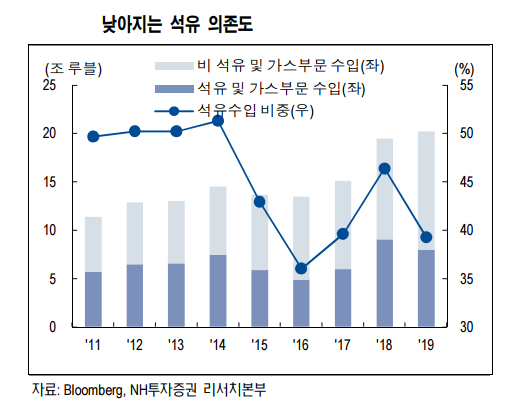

러시아 정부의 전체 수입에서 석유의 의존도도 크게 낮아졌다. 2019년 러시아 정부 수입은 총 20.2조 루블이다. 이 중 석유 및 천연가스 부문 수입은 7.9조 루블, 비 석유 및 천연가스 부문 수입은 12.3조 루블로 석유와 천연가스 부문의 수입 비중은 39.3%이다. 지난 2014년 51.3%에서 무려 12.0% 낮아진 수준이다.

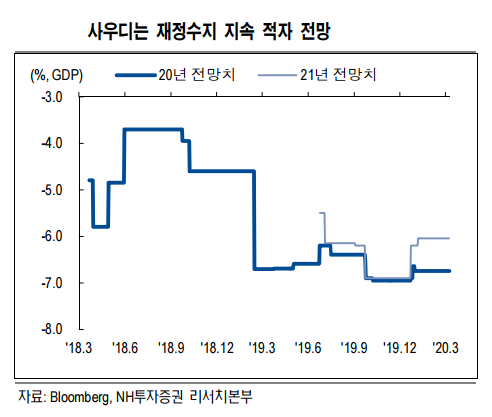

재정수지 전망도 러시아가 사우디에 비해 견실한 편이다. 2020년 3월 기준 러시아 재정수지 전망치(연말 기준)는 2020년, 2021년 각각 GDP 대비 1.0%, 0.7%를 기록했다. 반면 사우디 아라비아의 경우 동 기간 전망치는 -6.75%, 6.05%로 재정적인 타격 정도가 러시아보다 훨씬 클 것으로 전망된다.

하나금융투자 이재선 연구원은 "재정균형 원유가격만 놓고 보자면 러시아와의 치킨게임에서 승자는 사우디가 될 가능성이 낮다"며 "양국 모두 경제가 원유가격 변동에 따라 함께 움직이는 에너지 자원 의존형 구조를 지니고 있지만, 적정 유가 레벨은 러시아가 42달러인 반면 사우디의 경우 배럴당 86달러로 현저히 높다"고 진단했다.

사우디 전체 GDP 중 석유산업 비중은 30%를 차지하고 있으며, 정부의 재정 수입 중 72%이상은 최대석유기업인 아람코가 내는 세금으로 충당하고 있다. 러시아 재정수지는 2018년초 이후 연금 수령 상향조정, VAT 세수 확대 등을 추진하며 GDP 대비 1~2%대를 기록하고 있다. 반면 사우디의 경우 2014년 이후 재정적자에서 벗어나지 못하고 있다. 사우디 정부는 연초 발표한 예산안 규모를 4년만에 축소했으며, 올해 재정적자를 GDP 대비 -6.4%로 전망했다.

NH투자증권 김성수 연구원은 "사우디 대비 유리한 환경 속에서 러시아는 명분이 확보되기 전까지 시간과의 싸움을 이어갈 가능성이 높다"며 "대내외 이미지 제고를 위해서라도 최소 4월까지 러시아는 현 기조를 유지하며 사우디와의 석유시장 주도권 확보 싸움을 지속할 가능성이 높을 것으로 판단된다"고 말했다.