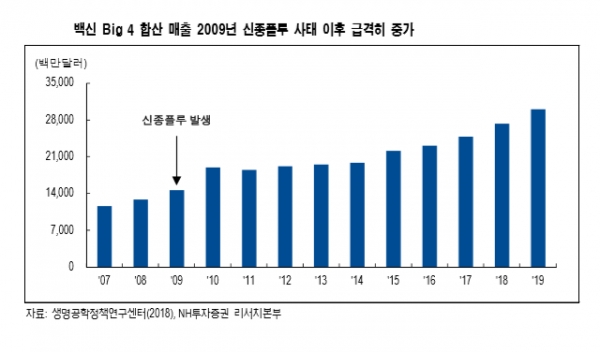

코로나19가 팬데믹(Pandemic: 전염병 세계적 대유행) 상황으로 발전하며 새로운 국면을 맞고 있는 가운데 백신산업에 관심이 모아지고 있다. 2009년 신종플루 유행 시기에도 사태 직후 2010년 백신업체들의 실적이 급격히 성장했었다.

일반적인 의약품과 달리 백신은 정상적인 소아 또는 성인이 예방목적으로 사용하는 경우가 많다. 또 공공재 성격이 강해 약가를 높게 책정할 수 없으며, 개발에 오랜시간이 소요되는 등 기업의 사업성 측면에서는 불리하다. 이로인해 2014년까지 정체기를 겪었으며 노바티스와 같은 대형 제약사도 백신사업부를 매각하며 구조조정을 단행한 바 있다. 1967년부터 2002년까지 미국에서만 백신 제조업체는 37개에서 10개로 감소했다. 2000년 기준 업계의 연구개발 투자는 의약품 개발에 264억달러가 투입된 반면 백신개발에는 오직 7억5000만달러만 투입됐다.

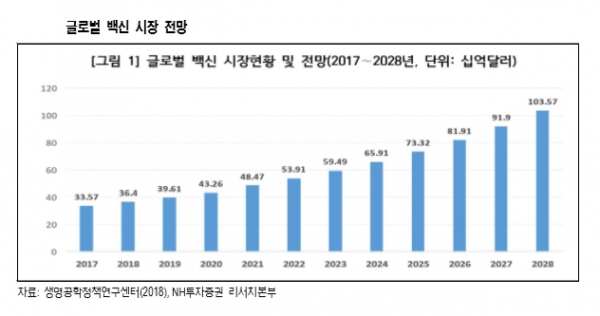

이후 백신시장은 2015년부터 3년 평균 성장률 7.3%를 기록하는 등 갑자기 고성장하기 시작한다. 그 중심에는 프리미엄 백신의 성공 사례가 있다. 향후 가장 주목받을 것으로 예상되는 것은 RSV 백신이다. RSV는 거의 모든 신생아가 감염되며 그중 0.5~2.0% 가 폐렴 증상으로 입원하게 되므로 예방접종이 필요하다.

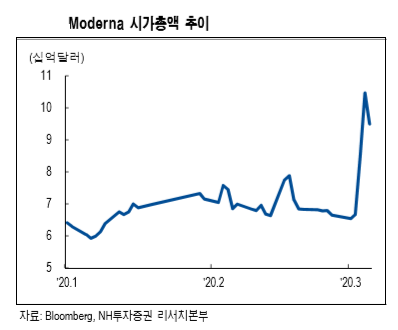

덴마크의 Bavarian Nordic은 전립선 암 치료용 백신 개발 업체로 2015년 BMS와 1조원 규모의 기술이전 계약을 체결해 2017년 시가총액이 2.3조원까지 증가했다. Moderna, BioNTech 등 치료용 암백신 개발로 대표되는 업체들이 나스닥에서 8조~9조원의 높은 시가총액을 형성하고 있다.

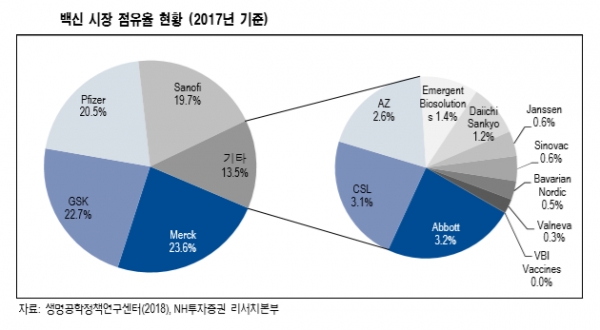

GSK는 2019년 머크를 제치고 백신 분야의 1위 업체로 도약했다. 2014년 노바티 스의 백신 사업부를 인수했고, 신제품 싱그릭스는 출시 3년 만에 매출 2조원을 돌 파했다. 최근 백신 사업부의 매출액 성장률은 15% 이상으로 전사 성장률 5%를 크 게 상회하고 있다.

화이자는 폐렴구균 백신 프리베나13을 보유한 와이어스를 2009년 70조원 규모로 인수하며 백신 분야의 강자로 떠올랐다. 프리베나13는 2019년 매출 65억달러, 매 출 기준 Top 10 안에 드는 의약품이며, 10년간 누적매출이 약 50조원에 달한다.

국내 백신산업은 정부 주도하에 자급률 향상을 목표로 몇몇 대표기업 중심으로 성장해왔다. 수출 부문에는 글로벌 인증이 가능한 제조 설비를 기반으로 WHO, PAHO(범미주보건기구) 등의 공공입찰 시장에 진출하는 국내 기업이 등장했다. B 형간염 백신으로 대표되는 LG화학(옛 LG생명과학), 독감 백신의 녹십자, 일양약품, SK바이오사이언스 등이 있으며, 콜레라백신을 보유한 유바이오로직스가 있다. 2019년 12월 국내 기업 중 최초로 SK바이오사이언스가 수두 백신의 WHO PQ 인증을 취득하는 성과를 달성했다.

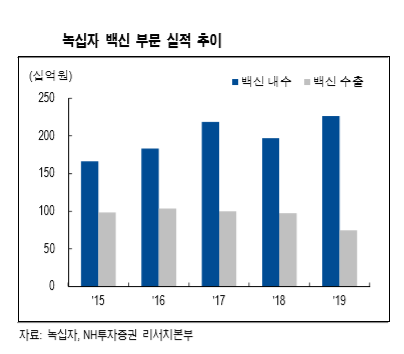

국내를 대표하는 백신업체는 SK케미칼과 녹십자이다. SK케미칼은 세포배양 생산 방식의 차별화된 기술력을 보유하고 있다. 4개의 자체개발 백신 품목을 시판 중이며, 사노피와의 기술이전 계약 체결을 통해 차세대 폐렴구균 백신의 글로벌 2상 진입을 앞두고 있다. 녹십자는 국내 독감 백신 시장 점유율 1위 업체다.

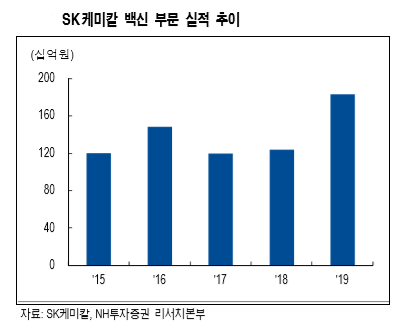

국내 대표기업인 녹십자의 백신 국내 매출은 2200억원(2019년 기준), SK케미칼은 1800억원이다. 순수 국내 기업의 매출 기준 국내 백신 시장 규모는 5000억원 미 만이며, 프리미엄 백신은 다국적제약사 의존도가 여전히 높다. CJ헬스케어, 한국백신, SK케미칼의 상당수 백신 매출도 자체 제조가 아닌 원액 수입 후 제조하는 방식 이어서 자체 기술을 보유한 백신 분야의 규모는 굉장히 제한적이다.

SK케미칼은 유정란 생산방식이 아닌 세포배양 기반 백신 개발 분야에서 국내 선두 업체이다. 2015년 3가 독감 백신, 2016년 4가 독감 백신 등을 국내에 출시했으며, 2017년 대상포진 백신, 2018년 수두 백신 등을 출시하며 본격적인 세포배양 백신 품목군을 갖추기 시작했다. 특히 대상포진 백신 ‘스카이조스터’의 경우 2018년 매 출액 299억원, 2019년 매출액 341억원을 기록해 국내 시장에서는 의미있는 성과 를 거두었다. 이밖에 2019년과 2020년 3가, 4가 독감 백신, 수두 백신 등의 WHO PQ인증에도 성공했다.

녹십자는 전체 매출 약 1조원 중 30%를 백신 부문에서 기록할 정도로 오랜 역사와 대표성을 보유한 국내 백신업체이다. 독감 백신, 수두 백신 수출 실적을 보유하고 있으며, 최근 국내 입찰 시장에서 3가 독감 백신이 4가로 스위칭 되는 과정에서 ASP 상승효과를 누리고 있다. 기초백신, 응급백신에 초점을 맞추고 있으며, DTP 백신 국산화(임상 2상), 탄저균 백신(임상 2상) 등을 개발 중이다.