한국은행이 '한국판 양적완화' 조치에 나선 것은 현재 가장 어려움을 겪고 있는 시장이 국고채 시장이 아닌 여타 채권시장이라는 판단에 따른 것이다.

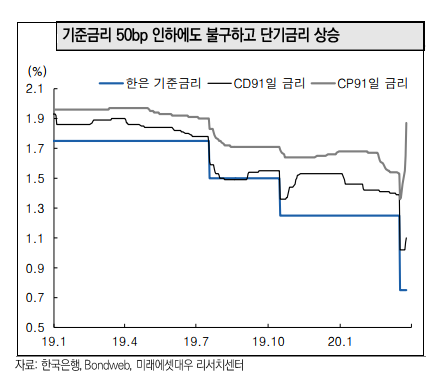

한국은행 입장에서 볼 때 원화 가치 하락 및 부동산 시장 자극 우려 등으로 정책금리 인하 여력이 한계에 이른 상황에서 회사채 시장 및 비금융기관의 유동성 부족 불안 우려를 완화시킬 대책이 시급한 상황이었다.

특히 코로나19로 인한 국내외 경제의 대중단(Great Cessation)이 지속될 수 있어 신용경색 리스크를 선제적으로 방어할 필요성이 높아졌다.

한은 금융통화위원회는 내달부터 석 달 간 매주 환매조건부증권(RP) 매입을 실시해 금융회사의 수요 전부를 매입할 것이라고 26일 발표했다. 매입대상도 국채, 통화안정증권, 산업은행의 산업금융채권, 수출입은행의 수출입금융채권, 은행채 등에서 8개 공공기관이 발행하는 채권으로 늘렸다.

이번 한국은행의 유동성 공급 조치는 시중의 유동성 경색 우려를 완화하기 위해 충분한 유동성을 공급하겠다는 양적완화의 첫걸음으로 평가할 수 있다. 무제한 RP 매입은 금융위기나 외환위기 때에도 전례가 없는 조치다.

환매조건부채권(RP) 대상을 은행채를 넘어 공공기관 발행채권까지 확대함에 따라 금융시장이 원활히 작동하는데 기여할 것으로 보인다. 더욱이 국고채 매입 방식을 배제하고 있는 것은 아니라고 언급, 국고채 추가 매입 가능성도 있는 것으로 보인다.

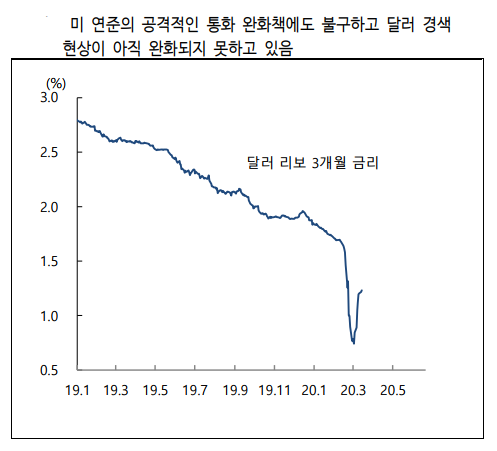

이번 양적 완화 조치로 원화 가치 하락, 즉 원/달러 환율 상승을 우려할 수 있지만 미국의 공격적인 양적완화 영향과 한·미 통화 스와프 체결 등이 원화 가치 하락 리스크를 방어해 줄 것으로 예상된다.

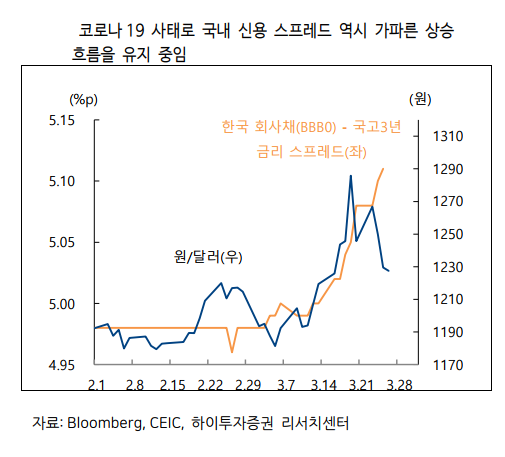

하이투자증권 박상현 연구원은 "최근 국내 금융시장에 외국인 자금의 이탈로 트리플 약세, 즉 주가, 채권가격 및 원화 가치가 동반 하락하는 등 금융불안이 재연되고 있고 4 월 유동성 부족 우려가 제기되는 상황에서 이번 한국은행의 유동성 공급 조치는 단기 유동성 부족 우려를 상당 부분 완화시켜 줄 것으로 기대한다"고 말했다.

박 연구원은 "또 100조원 규모의 민생-금융 안정 패키지에 이어 정부가 추가 경기부양책을 발표할 공산이 높다는 점은 트리플 약세 현상 등 국내 신용경색 우려 진정에 도움이 될 것"이라고 분석했다.

미래에셋대우 김민형 연구원은 "지난 24일 발표된 민생금융안정 패키지 내 채안펀드 구조상 금융기관들의 출자가 필요하다는 점에서 금융기관들이 보유채권 매각을 통한 재원조달로 정책 구축효과가 나타날 수 있다는 우려가 제기됐다"며 "그러나 이번 한은의 무제한 RP 매입에 따른 유동성 공급 확대는 우려됐던 부분을 해소시킬 것"으로 예상했다.

김 연구원은 "대규모 유동성 공급 대책이 지속됨에 따라 현 수준에서 국채 투자 메리트가 높아졌다"며 "신용 경색 우려에 따라 국고채 금리가 단기 급등했으나 이번 정책 패키지를 통해 유도성 여건이 완화되는 부분들이 국채 금리 하락을 견인할 것"이라고 전망했다.