신종 코로나바이러스 감염증(코로나19) 사태에도 불구 향후 장세를 주도할 업종과 종목에 대해 관심이 모아지고 있다.

과거 사례를 봤을 때 큰 위기 이후에는 항시 변화가 찾아온다는 점에서 전통적인 접근 방식에서 벗어나 새로운 관점과 시각에서 시장을 바라봐야 한다는 지적이 나온다.

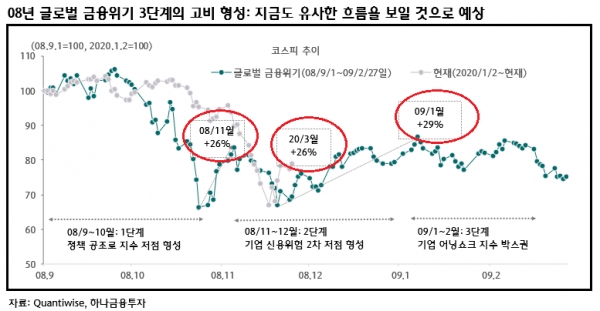

현재 코스피 100 기업의 고점 대비 주가 하락률은 글로벌 금융위기 당시와 비슷한 수준까지 진행된 상황이다. 글로벌 금융위기 당시 코스피100 기업 주가의 고점대비 저점까지 하락률은 -90%~60%가 58%(58개)를 차지했다. 현재 -90%~-60% 하락률 분포도는 48%(48개)다.

따라서 낙폭과대주, 저밸류 주식 등에 섣불리 투자하는 것보다는 현재 시장에서 강세를 보이고 있는 종목을 주목해야 한다는 분석이다. 메가톤급 악재에 굴하지 않고 굿굿한 모습을 보이고 있다는 것은 그만큼 악재에 내성이 강하고 향후 미래 전망이 긍정적이기 때문이다.

이같은 관점에서 볼 때 2020년 매출 성장 가능성이 있는 기업들 중 이번 위기에도 선전하고 있는 기업들에 대해 관심을 가질 필요가 있다.

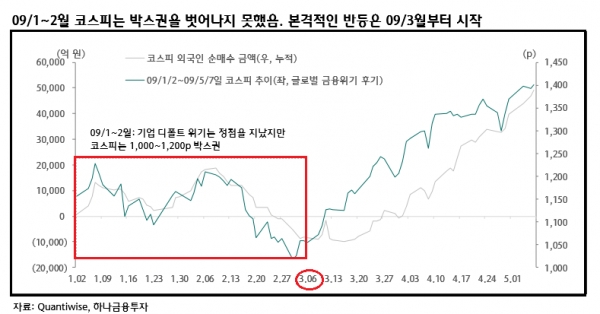

지난 2008년 금융위기 당시 낙폭과대주는 다음해인 2009년 회복 국면에서 다른 주식에 비해 주가 회복 더디게 진행됐다는 점을 염두에 둬야 한다. 2008년 연말을 기점으로 기업의 유동성 위기는 정점을 통과했지만 다음해인 2009년2월까지 코스피는 1,000~1,200p를 벗어나지 못했다. 본격적인 지수 반등은 외국인 순매수 전환을 기반으로 3월부터 시작됐다.

당시 코스피 상장기업 중 33%가 영업이익 적자를 기록했다. 순이익 기준으로는 50%가 적자였다. 삼성전자도 2000년 이후 처음으로 4분기(분기 기준)에 9370억원의 영업이익 적자를 기록했다.

또 글로벌 금융위기 당시 주가 수익률이 플러스를 기록했던 생존 기업들은 이후에도 주도주 역할을 했었다. 미국 오토존의 경우 자동차 산업 불황에도 꾸준한 매출 성장을 기반으로 2008년 양호한 주가 수익률을 기록했고, 이후 2019년까지 주가는 9배 상승했다.

특히 위기 이후에는 새로운 트렌드가 형성되고 새로운 시장이 형성되는 만큼 시장 변화에 주목해야 한다는 권고도 나온다.

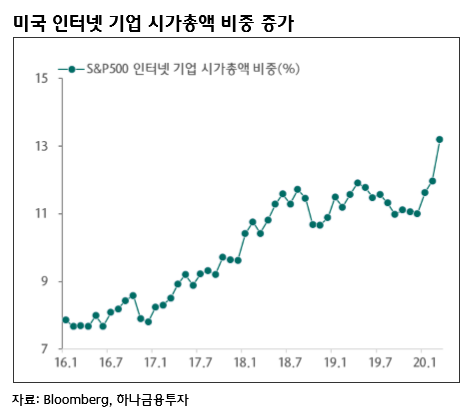

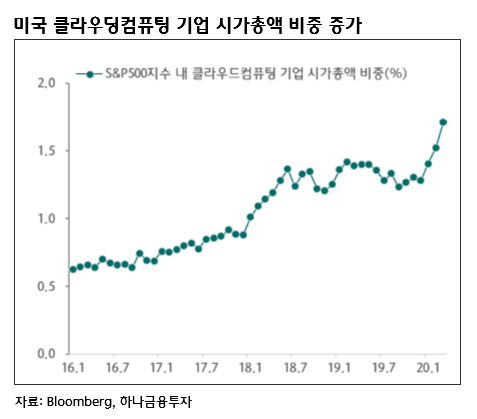

글로벌 저금리 현상 고착화 이후 씨클리컬(에너지, 소재, 산업재, 금융) 보다는 소비재(테크, 헬스케어, 경기 및 필수 소비재)의 주도권이 이전 보다 더 강화될 것이라는 전망도 있다.

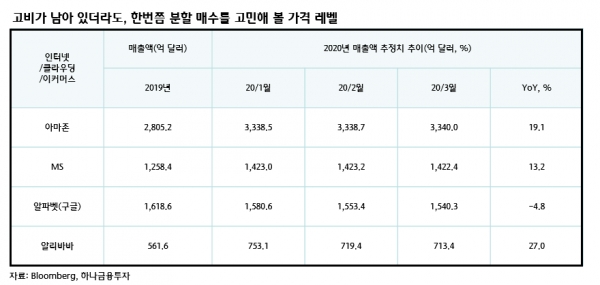

하나금융투자 이재만 연구원은 "저금리에서 초저금리 시대로 진입하면서 전통적인 씨클리컬 보다는 소비주가 주도권이 보다 강화될 것이고 인터넷, 클라우딩컴퓨팅, 이커머스 등과 같은 비대면 산업들의 성장성이 부각될 것"이라며 "MS, 아마존, 알리바바와 같은 기업들은 지금과 같은 상황에서도 매출이 전년대비 증가세를 보이고 있다는 점을 간과해서는 안된다"고 말했다. 이 연구원은 NAVER, 엔씨소프트, 카카오, CJ ENM, 컴투스, NHN, 카페24의 주가 흐름을 눈여겨볼 필요가 있다고 덧붙였다.