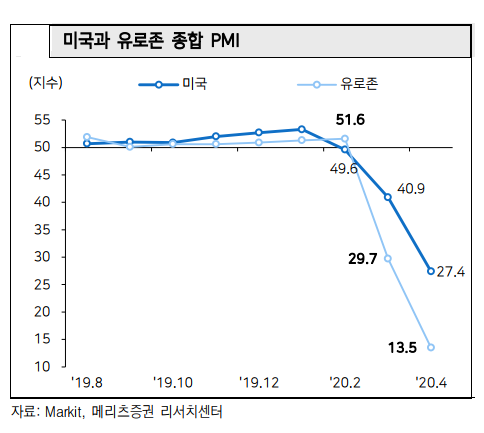

유로존 4월 종합 PMI는 13.5로 미국(27.4) 수준을 크게 하회하며 경기침체의 골이 미국보다 훨씬 깊을 가능성을 보여주고 있다.

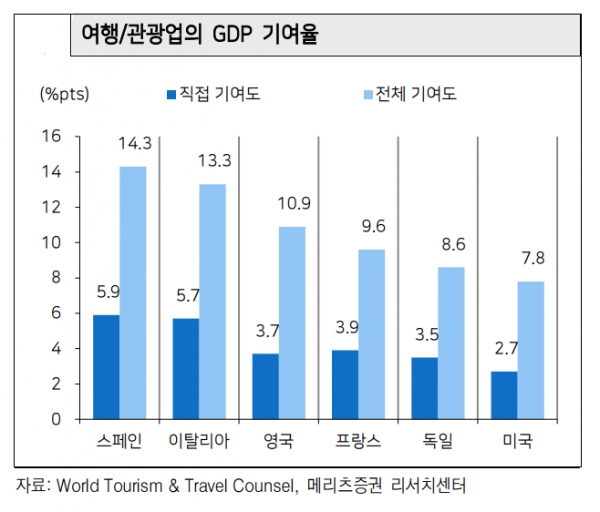

특히 여행업의 GDP 성장 기여율이 미국보다 높아 회복의 속도 역시 더딜 것으로 예상된다.

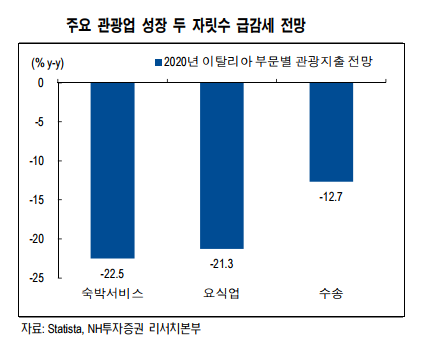

이는 경제활동 내에서 여행 및 관광업 비중이 높다는 특징 때문이다. WTTC(World Travel & Tourism Council)에 따르면 관광-여행업의 직간접적 GDP 기여율은 2019년 기준 스페인 14.3%pt, 이탈리아 13.3%pt, 프랑스 9.6%pt로 독일(8.6%pt)과 미국(7.8%pt)에 비해 상대적으로 높다. 관광업 비중이 높은 이탈리아의 서비스 심리 악화가 두드러진다.

독일의 경제 상황도 낙관하기 이르다는 지적도 나온다.

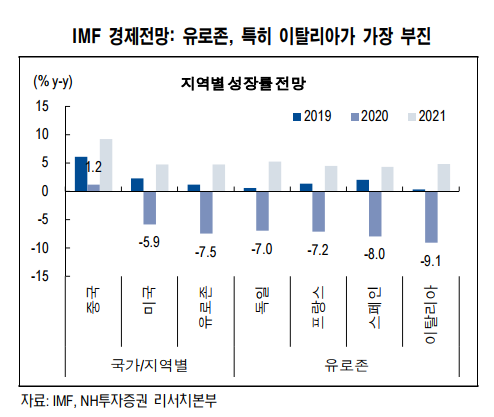

올해 유로존 성장률은 -7.5%로 선진국 중 가장 부진할 전망이다. 서비스업 중심 고용 구조로 코로나의 악영향이 상대적으로 큰 데 따른 것이다. 이탈리아는 주요국 중 가장 낮은 -9.1%의 성장률을 기록할 전망이다.

그간 제조업 경기 부진이 지속되는 상황에서 그나마 서비스업이 고용시장을 뒷받침해왔다. 그러나 3월 중순부터 본격화된 코로나 여파로 서비스업 부문 고용 타격이 불가피하다. 최근 이탈리아의 서비스 부문 서베이 지표가 급락한 것도 같은 맥락이다

유로존은 채무 부담으로 재정정책에도 소극적이다. 유로존의 재정지출 규모는 올해 GDP 감소분을 크게 하회한다. 이미 유로존 19개국 중 10개국의 부채 비율이 상한인 60%를 초과하고 있다. 이탈리아의 정부부채 비율은 133%에 달한다.

이승훈 메리츠증권 연구원은 "독일과 프랑스가 각각 GDP대비 4.9%에 해당하는 1560억 유로의 추경예산을 편성했고, 이탈리아와 스페인도 250억 유로(GDP대비 1.4%)와 180억 유로(GDP대비 1.6%) 규모의 재정정책 대응에 나서고 있고 프랑스도 4월 15일 GDP대비 5%에 달하는 패키지를 제시했다"며 "그러나 미국처럼 각국이 GDP의 10%에 준하는 재정적자 확대를 용인하기 보다는 대출이나 출자 등 간접 지원을 선택하고 있다"고 말했다.

결론적으로 코로나19 대응을 위한 유럽 당국의 정책 대응이 충분하지 않다는 점이다. 유로존은 4월 초 뒤늦게 5000억유로 규모의 코로나 경제구제책에 합의했다. 그러나 내용을 보면 신용보증, 유동성 지원 등 대출 형태의 지원 규모가 가장 크다. 국가별 재정지출 규모를 합한 유로존 전체의 직접적 재정지출 성격의 지원 규모는 3400억유로 수준이다.

반면 미국은 코로나 사태가 본격화한 뒤 얼마 지나지 않은 3월 말 1.2조달러 규모의 기업 보조금 지급, 가계-근로자 직접 지원 및 소득세 감면 등을 골자로 한 재정지출 성격의 부양책을 내놓았다.

권아민 NH투자증권 연구원은 "최근 유로화 흐름이 부진하나 아직 본격적으로 반등하긴 어렵다"라며 "이에 달러 지수(DXY)의 상승 압력은 이어질 것"이라고 전망했다.

권 연구원은 "3월 이후 중국 코로나 확산세가 정점을 통과한 반면 유로존은 3월 중순부터 코로나 확산세가 심화됐다"고 덧붙였다.