주식시장에서 IPO 투자에 대한 기대치는 낮은 편이었으나 저금리 기조의 장기화와 삼성SDS와 제일모직의 상장으로 IPO투자의 인식은 서서히 바뀌기 시작했다. 게다가 공모주에 대한 우선 배정권이 있는 하이일드펀드의 성장과 일종의 우회상장인 스팩 돌풍 그리고 중소형주의 강세현상이 겹치면서 IPO 투자의 성과는 개선됐다.

이러한 IPO열풍은 2015년 상반기까지 이어졌다. 하지만 국내외 IPO지수의 상승세가 꺾인데다 공모 경쟁률도 상당히 떨어졌다.

◆ 2014년 이후 IPO시장 활황…스팩펀드 등 투자수단도 다양

Asia-Pacific을 중심으로 글로벌 IPO시장의 양적 성장은 진행형이고, 국내 IPO 역시 중소형주의 상대적 강세 수혜를 받아 양호할 전망이다. 그러나 스팩의 합병 취소와 장외종목의 주가 상승 등의 부담을 받고 있다. 따라서 기대수익률을 조금 낮춘다면 IPO투자는 여전히 유효한 투자전략이다.

KONEX나 장외종목 중에서 프리 IPO종목에 투자하는 한 템포 빠른 IPO투자도 팁이 될 수 있다. 하지만 해당 종목이 지닌 정보 비대칭을 감안하면 권장하기 힘들다.

2014년부터 국내 IPO시장은 뜨거웠다. 삼성SDS와 에버랜드(제일모직에서 삼성물산으로 합병)로 대표되는 삼성그룹 대표종목은 물론 다양한 바이오와 화장품종목 그리고 스팩까지 앙상블을 이루었다. 2015년 상반기까지 이러한 추세는 이어졌다.

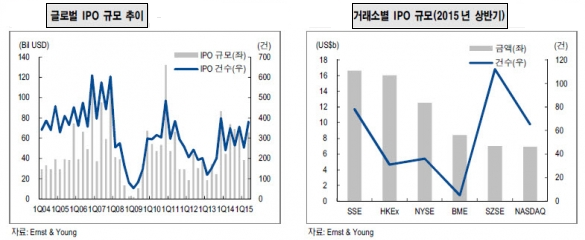

이런 IPO 붐은 국내에 한정되지 않았다. 글로벌 IPO시장도 중국시장의 활황과 함께 타올랐다. 250억 달러의 IPO규모로 미국 최대를 경신한 알리바바가 대표적이다.

IPO를 대상으로 하는 투자수단도 다양해졌다. 공모주펀드는 기본이고 공모주 배정에 우선권이 있는 국내 하이일드펀드는 물론 스팩과 공모주에 투자하는 스팩펀드까지 확장됐다. 글로벌시장에는 신규상장 종목만 바스켓에 담는 IPO ETF까지 등장하면서 중요한 투자전략으로 부상했다.

여기에 제도적인 변화도 긍정적 영향을 미쳤다. 바로 상, 하한가 제한폭 확대이다. 신규 상장종목의 시초가는 공모가 기준 50 ~ 200%에서 결정된다. 여기까지는 변화가 없다. 시초가가 결정되면 여기서 다시 30%의 상, 하한가 제한이 적용된다. 공모가가 1만원인 종목은 상장 당일 2만6000원까지 급등할 수 있다. 하루 만에 160%의 투자수익 확정도 가능해진 것이다.

◆ IPO, 주식시장에 활력소 제공

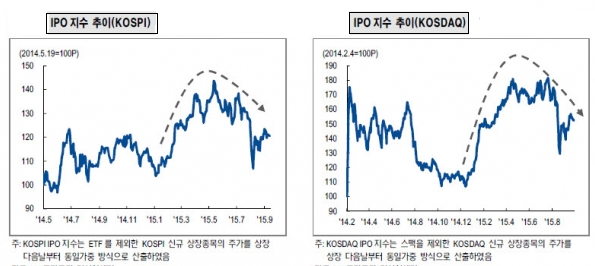

하지만 이러한 IPO 열풍도 제동이 걸리는 모습이다. IPO 종목의 주가를 평균한 지수는 5월 이후 약세로 전환했다. 비단 한국에 한정되지 않는다. 블룸버그에서 발표하는 글로벌 IPO지수 중 미국과 중국은 우리와 유사한 패턴이다. 특히 중국은 본토 증시의 급락과 함께 IPO지수의 가파른 하락이 나타났고 아직도 진행 중이다.

이에 반해 유럽과 일본의 글로벌 IPO지수 아직 상승세가 살아 있다. 2014년 이후 불패 수준이었던 IPO투자에 대한 우려와 기대가 공존한다고 할 수 있다. 실제로 공모배정에 우선권이 있는 국내 하이일드펀드의 기준가는 지난 4월 이후 1130원에서 큰 변화를 보이지 않고 있다.

IPO는 시장상황과 민감하게 반응한다. 쉽게 설명하면 “주식시장의 활황 -> IPO 적기인식 확산 -> IPO 규모의 증가 -> IPO기업의 주가 상승 -> 주가지수 상승”의 선순환 구도를 갖는다. 이 중 IPO 규모의 증가가 물량부담으로 이어져서 선순환 구도가 깨질 수도 있다.

어찌됐건 우량한 투자뿐만 아니라 시가총액방식인 주식시장의 상승에 필수적이다.

Ernst & Young에서 발표하는 글로벌 IPO 데이터를 보면 2012년과 13년의 글로벌 IPO종목은 800개 가량이었으나, 2014년에는 1,200개를 상회하면서 큰 폭으로 증가했다. 올해 상반기에도 이미 631개에 달하고 있어 지난해 수준과 유사하거나 소폭 상회할 전망이다.

지역별로 보면 Asia-Pacific이 두드러지고 있다. 한국 IPO의 중심에는 스팩이 있다. 스팩은 기업인수를 목적으로 하는 페이퍼컴퍼니이며 일종의 우회상장이다.

스팩의 주가를 평균한 스팩지수는 앞서 보았던 IPO지수처럼 최근 주춤한 편이다. 하지만 단기 고점대비 되돌림은 크지 않다.

그 이유는 1.5% 수준인 스팩의 예치이자율과 장외종목 주가의 양호한 흐름으로 분석된다. 또한 스팩펀드들이 속속 등장하면서 스팩 관련 수급도 개선된 영향으로 보인다.

◆ IPO투자, 긍정적 관점서 접근해도 좋을 듯

대략적으로 살펴본 IPO 관련 상황은 나쁘지 않다. 글로벌 IPO에서는 가장 IPO에 적극적이었던 중국이 약간 걸린다. 다행히 연휴 이후 중국증시의 안정이 나타나고 있어 IPO투자 관점에서는 긍정적인 시각을 유지해도 좋을 것으로 보인다.

그렇다면 어느 정도의 투자성과를 기대해야 할까? 쉽지 않은 문제이다. 여러 가지 측면에서 접근해야 하는데 장내기업과 장외기업의 흐름 그리고 앞서 IPO한 종목들의 최근 주가를 종합적으로 점검해야 한다.

2014년 이후 중소형주의 반란이 전개되면서 덩달아 KONEX와 K-OTC도 떴다. 공모가 대비 현재주가의 수익률 상위종목을 봐도 모두 중, 소형주이다. 결국 “중, 소형주의 상대적 강세 지속= IPO투자의 성공 확률 증가” 라는 공식을 각인하면 된다.

한때 대형주대비 소형주지수의 상대수익률은 93%p를 넘어서기도 했지만 8월 중순 이후의 조정국면에서 63%p까지 축소됐다. 현재는 78%p까지 회복했다. 중형주지수도 정도의 차이 외엔 소형주지수와 동일하다. 본격적인 중, 소형주의 상대적 약세를 논하기는 아직 이른 시점이며 이런 관점에서 IPO투자는 유효하다.

한편 현 시점을 2014년이나 2015년 상반기처럼 중, 소형주지수의 추세적 상승국면으로 보기는 어렵다. 그리고 연 이은 스팩의 합병 취소사례와 5대 1에도못 미쳤던 LIG넥스원의 공모 경쟁률 등을 고려하면 IPO 불패를 장담하기 어렵다. 또한 옐로모바일과 같은 장외 대표종목의 주가 급등도 IPO투자 관점에서 분명히 부담이다. IPO투자의 기대수익률을 낮추는 결단이 요구된다.

NH투자증권 최창규 연구원은 "한 템포 빠른 IPO투자도 좋은 투자전략 중 하나"라며 "올해 KONEX에 상장한 종목의 상장일 종가 대비 현재 수익률은 평균 98%에 달한다"고 말했다.