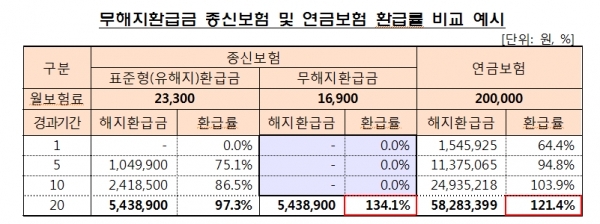

무해지형이나 저해지형 보험은 납입 기간을 채우면 표준형보다 40% 이상 더 많은 환급금을 받는다. 또 무해지 상품은 해지 환급금을 안 주는 대신 보험료도 표준형보다 20∼30% 더 저렴하다.

일부 보험설계사와 대리점은 교묘하게 이러한 점을 부각시켜 마치 무해지 상품을 고금리 저축성상품인 것 처럼 판매하는 경우가 많았다.

문제는 무해지형이나 저해지형 보험의 경우 보험료 납입 기간에 중도 해지를 하면 납입 보험료를 한 푼도 돌려받지 못한다는 점이다. 즉 중간에 보험을 깨지 않는 가입자에게는 유리하지만 형편이 어려워 중도에 해지하는 소비자는 큰 손실을 보는 구조다.

현재 생보사 20곳과 손보 11곳 등 대부분의 생보-손보사들이 무해지·저해지 환급금 보험상품을 판매하고 있다.

◆ 무(저)해지 환급’ 보험상품 저축성 보험 아니다

무·저해지 환급금 상품은 보험료 납입 기간이 20년 이상인 장기 보험이 대부분(생명보험 58%·손해보험 71%)이다. 주로 보장성보험이므로 저축목적으로 가입하려는 경우 가입 목적에 적합하지 않다는 것을 알아야 한다.

금융위원회가 불완전판매를 우려해 완납 후 환급률이 표준형보다 더 높은 현행 무해지 상품에 대한 판매를 금지하기로 했다. '무(저)해지 환급' 보험상품 판매를 금지하는 내용의 보험업감독규정 개정안 입법예고 기간이 다음달 7일 끝나고 조만간 시행이 확정될 예정이다.

이에 따라 각 보험사들도 해당 상품 판매를 중단할 방침이다.

NH농협생명보험은 다음 달 1일까지만 무해지 환급금 상품을 판매하기로 했다. 미래에셋생명과 라이나생명은 새 규정 시행에 맞춰 판매를 중단할 방침이다.

금융위 관계자는 "해당 상품에 가입할 때 무·저해지 환급금 상품인지 확인하고, 상품 이름에 '해지 환급금 미지급(일부 지급)' 또는 '무(저)해지 환급' 같은 용어가 있으면 소비자 경보 대상에 해당한다"며 "상품 설명서 같은 안내자료에 일반 보험상품과 보험료, 기간별 해지 환급금 수준을 비교·안내하므로 꼼꼼히 살펴봐야 한다"고 말했다.

◆ 판매 경쟁 부추긴 무(저)해지 환급’ 보험상품

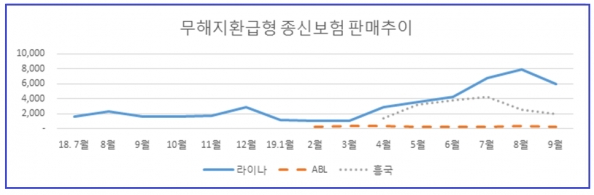

무해지환급금 종신보험의 경우 급격한 판매 증가 및 과다 경쟁 행태를 보이고 있어 불완전판매 등에 대한 우려가 크다는 지적이 제기됐었다.

무·저해지 환급금 보험 상품 신계약 건수의 경우 2016년 32만1000건에서 지난해 176만4000건으로 5배가 됐다. 올해 상반기엔 108만건(생명보험 66만4000건·손해보험 41만6000건)에 이른다.

금융감독원 관계자는 "해당 상품에 가입할 때 무·저해지 환급금 상품인지 확인하고, 상품 이름에 '해지 환급금 미지급(일부 지급)' 또는 '무(저)해지 환급' 같은 용어가 있으면 소비자 경보 대상에 해당한다"며 "상품 설명서 같은 안내자료에 일반 보험상품과 보험료, 기간별 해지 환급금 수준을 비교·안내하므로 꼼꼼히 살펴봐야 한다"고 말했다.