“아는 게 힘이다.”

우는 아이에게 한 번 더 신경을 쓰기 마련이다.

기업들이 운영하는 여러 제도들 중에 소비자들이 잘 몰라 놓치는 자투리 금융정보들이 있다. 잠깐의 노력으로 받을 수 있는 혜택들을 알아보자.

● 금리 인하 요구권

내가 갖고 있는 대출중에서 금리인하를 신청할 수 있는 것들이 있을까? ‘설마 인하 승인이 되겠어?’라며’‘금리인하요구권’을 신청한 김부장은 본인이 갖고 있던 두 개의 대출상품 중, 좀 더 예전에 신청한 대출상품 금리인하 신청이 승인됐다는 안내문구를 본 순간 소확행(소소하지만 확실한 행복)을 느꼈다.

모르고 그냥 뒀으면 좀 더 높은 금리로 이자를 냈어야 했는데 ‘금리인하요구권’이라는 제도를 알게 됐고, 이로 인해 이자를 조금이라도 덜 내게 되었다는 점에서 가정경제에 조금이나마 도움이 됐다.

사실 금리인하요구권은 2002년 이후 은행 등 금융기관은 소비자 신용상태가 개선된 경우, 금리인하요구권을 신청하도록 자율적으로 시행해 왔다. 그런데 정작 금융상품 이용자들은 이 제도를 잘 알지 못했다. 2018년 12월부터 은행법 등이 개정돼 금융사는 소비자에게 금리인하요구권을 안내하고 신청결과와 사유를 영업일 기준 10일내 소비자에게 알려야 한다. 그리고 2019년 6월 12일, 금융위원회는 금리인하를 요구할 수 있는 제도인 ‘금리인하요구권’을 법제화한다고 밝혔다.

금융사는 고객에게 금리 인하요구권을 알릴 의무가 있고, 고객으로부터 금리인하 요구를 받은 경우 10영업일 이내에 수용 여부를 밝혀야 한다. 이 의무를 제대로 이행하지 않으면 금융사 임직원이 최대 1000만원의 과태료를 내야 한다. 금리인하 요구 권리가 법제화됨에 따라 인하 건수와 이자 절감액이 더 크게 늘어날 것으로 보인다.

기존에도 대출자의 신용상태가 개선된 경우 금융사에 금리 인하를 요구할 수 있었지만 이는 여신거래기본약관 상의 조항이어서 강제성이 떨어졌다.

지난 2018년 금리인하요구권 행사에 따른 대출금리 인하 건수는 17만1000건, 절감된 이자는 4700억원으로 금융당국은 추정하고 있다.

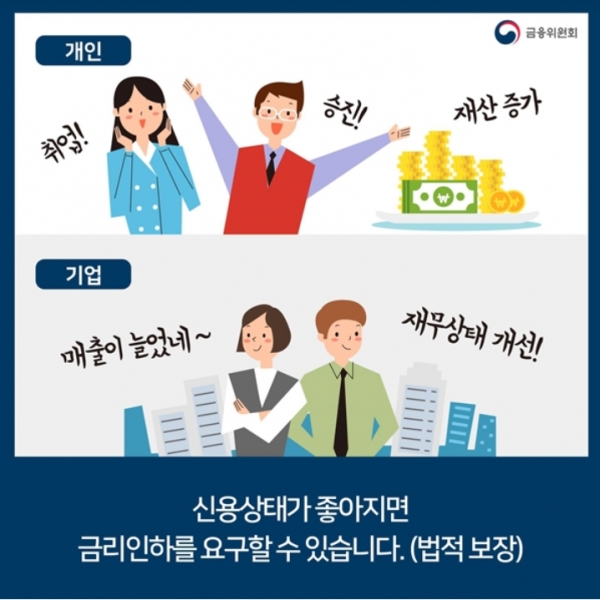

금리인하요구권이란 취업, 승진, 연봉인상, 대출금 상환 등 신용상태가 나아지면 금융사에 ‘대출 금리를 내려달라고 요구하는 권리를 말한다. 이 때 필요한 서류로 연봉계약서, 재직증명서, 근로소득원천징수영수증 등이다.

최근에는 카카오뱅크, 케이뱅크, 토스 등 스마트폰 사용자들이 많이 이용하는 인터넷뱅킹에서 손쉽게 신청할 수도 있고, 기존의 시중은행들과 카드사의 앱을 통해서도 신청할 수 있다. 직장인들이여, 자투리 시간에 금리인하요구권으로 내가 갖고 있는 대출금리를 낮춰보자.