이솝 우화 ‘개미와 베짱이’는 무더운 여름날 열심히 땀 흘리며 일하고 곡식을 모으는 개미와 현재를 즐기려는 베짱이의 이야기다.

개미는 계절이 바뀌어 추운 겨울이 와도 따뜻한 집에서 저축한 양식을 먹으며 행복하게 보낼 수 있지만, 베짱이는 추운 겨울이 오자 먹을 것이 없어 개미에게 양식을 구걸하고 결국 굶어 죽게 된다.

이 우화의 교훈은 젊을 때 열심히 일하지 않고 미래를 위해 준비하지 않으면 냉혹한 노후빈곤이 올 수 있음을 시사하고 있다.

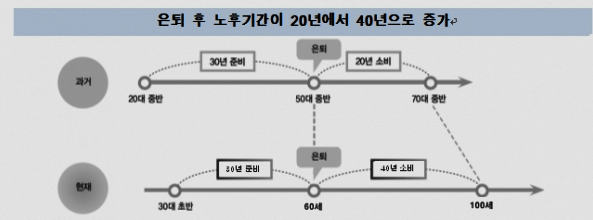

◆ 30년 직장생활기간 동안 40년 노후생활비를 준비해야

우리나라의 기대여명은 1970년에 61.9세에서 2014년 82.4세로 44년만에 수명이 약 20세 연장됐고 이후 매년 늘어나는 추세다. 의료기술의 발전, 보건∙위생의 향상 등으로 인해 평균수명은 계속 늘어날 것으로 예상된다. 그러나 평균수명의 연장으로 은퇴 이후의 노년기가 길어지게 됨에 따라 노후준비에 대한 걱정 또한 커지고 있다.

우리나라 직장인들은 30세 전후로취직을 해서 60세에 퇴직을 한다면 약 30년간 직장생활을 한다. 그리고 60세에 은퇴해 100세까지 산다면 은퇴기간은 무려 40년에 이른다. 즉 직장생활을 하는 30년 동안 번 돈으로 노후준비를 하여 은퇴 후 40년을 생활해야 한다.

◆ 노후준비, 목돈이 아닌 ‘연금’으로 준비해야 하는 이유

노후자금을 연금으로 준비를 할 경우에는 생존기간 중에 자산이 소진되는 확률이 낮아져 장수 리스크에 대비할 수 있다. 연금의 장점은 살아있을 동안 매달 월급처럼 필요자금을 받을 수 있다는 것이다. 장수 리스크에 대해서는 국민연금만큼 좋은 상품이 없다. 종신연금이며 매년 물가상승률만큼 인상하여 지급하므로 연금의 가치가 유지되기 때문이다.

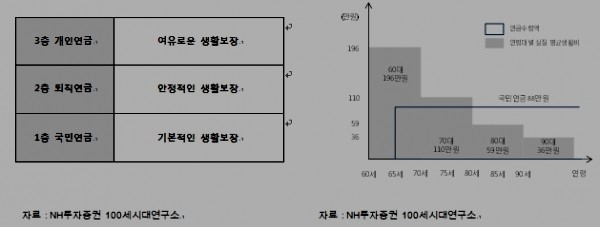

연령대별 월평균 노후생활비로 실제 매월 얼마나 사용하고 있는지 분석한 결과 60대는 196만원, 70대는 110만원, 80대는 59만원, 90대는 36만원 소비하고 있는 것으로 나타났다.

국민연금을 20년 납입한 연금 수령자는 매월 88만원을 수령하므로 80대 이후의 노후생활비를 마련할 수 있어 장수 리스크에 최소한의 대비를 할 수 있다.

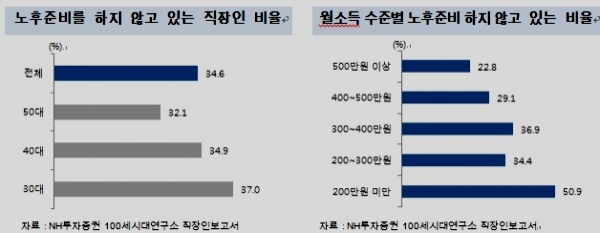

◆ 직장인 3명 중 1명이 노후준비 하고 있지 않아

평균수명이 길어질수록 노후자금이 더 많이 필요한데, 우리나라 직장인들 3명 중 1명이(34.6%) 노후준비를 하지 않고 있는 것으로 나타났다. 연령대별로는 주된 직장에서 정년퇴직이 임박한 50대 직장인들도 32.1%가 노후준비를 하지 못하는 것으로 나타났다.

특히 월소득이 200만원 미만인 경우에는 노후준비를 하지 못하고 있는 비율이 50.9%로 높아 저소득층의 노후준비가 걱정스러운 수준이다. 직장인들의 노후준비는 소득에 따른 연금 납입금액의 차이, 근로기간의 차이, 퇴직금의 차이 등으로 개인별로 편차가 큰 것이 현실이다.

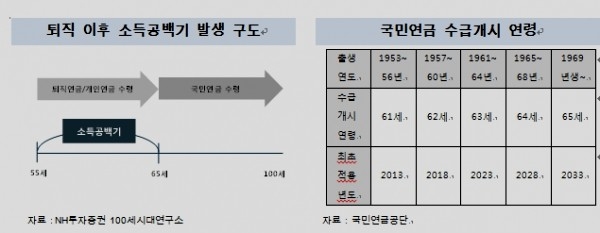

◆ 국민연금만으로는 노후소득원으로 부족

우리나라 2인가구 기준으로 노후에 필요로 하는 월평균 최소생활비는 177만원, 적정생활비는 254만원으로 조사됐다.

국민연금 가입기간이 20년 이상인 수급자의 월평균 연금액은 88만원으로, 부부기준 최소 노후생활비 177만원의 약 50% 밖에 되지 않는다. 그리고 국민연금 가입기간이 10년~19년인 노령연금 수급자의 월평균 연금액은 약 40만원으로 부부기준 최소 노후생활비의 약 23% 수준에 불과하다. 따라서 국민연금 만으로는 필요한 노후생활비를 충당하기에는 턱없이 부족하다.

◆ 직장인, '9∙8∙7 연금전략' 실행으로 노후준비 하기

흔히 3층연금이라 하면 국민연금, 퇴직연금, 개인연금을 말한다. 현재 우리나라 직장인들은 의무적으로 매월 국민연금에 기준소득월액의 9%를 적립하고, 퇴직연금(또는 퇴직금)에 연간 임금총액의 8.3%를 적립하고 있다. 또한 연말정산 시 세액공제 혜택을 받기 위해 개인연금과 개인형퇴직연금(IRP)에 매년 700만원 한도로 적립할 수 있다.

‘9∙8∙7연금전략’은 매년 국민연금에 9%, 퇴직연금에 8.3%, 세액공제 연금저축에 연간 700만원 한도만큼 적립하는 3층연금 자산관리전략이다. 직장에 근무하면 국민연금 9%와 퇴직연금 8.3%는 자동으로 가입하므로, 매년 소득의 17.3%는 자동적으로 연금으로 적립을 하는 셈이다. 연금자산은 총자산의 30%이상 적립하는 것이 바람직하다. 따라서 개인의 자유선택에 의해 가입하는 개인연금은 연간 소득의 12%이상(30%-17.3%=12.7%) 가입하는 것이 좋다. 즉, ‘9∙8∙7연금전략’은 연금저축과 개인형퇴직연금(IRP)에 연간 세액공제 한도금액인 700만원까지 적립하겠다는 실천의지가 담긴 연금전략이다.

'9∙8∙7연금전략'을 30년간 실행한 직장인은 60대에는 개인연금만 10년동안 매월 277만원 수령해도 60대의 실질 평균생활비(196만원)를 충당할 수 있다.

65세~69세까지는 개인연금 외에 국민연금까지 수령하게 돼 연금수령금액이 매월 367만원(국민연금 90만원+개인연금 277만원)으로 증가하게 된다. 이는 60대의 실질 평균생활비(196만원)를 충당하고도 노후생활비에 여유가 있음을 알 수 있다.

70~84세까지는 국민연금과 퇴직연금을 동시에 수령하게 돼 매월 187만원(국민연금 90만원+퇴직연금 97만원)의 연금을 수령할 수 있다. 이로써 70대의 실질 평균생활비(110만원)와 80대의 실질 평균생활비(59만원)를 충당할 수 있음을 알 수 있다.

85세부터는 매월 국민연금 90만원만 수령하게 되는데 국민연금만으로도 80대의 실질 평균생활비(59만원)와 90대의 실질 평균생활비(36만원)를 마련할 수 있음을 알 수 있다.

◆‘9∙8∙7 연금전략’ 30년간 실행하면 여유로운 노후생활 가능

국민연금 20년 가입자는 연금수령액이 매월 61만원인데 반해, 30년 가입자는 연금수령액이 매월 90만원으로 생존기간 동안 연금수령금액이 매월 29만원의 차이가 발생한다.

퇴직연금도 20년동안 가입한 경우 매월 55만원의 퇴직연금을 수령하는데 반해(15년 수령기준), 30년동안 가입한 경우 매월 97만원의 퇴직연금을 수령할 수 있어 매월 42만원의 연금수령금액 차이가 발생하게 된다.

개인연금 역시 20년간 납입한 경우 매월 156만원의 개인연금을 수령하는데 반해(10년 수령기준), 30년동안 납입한 경우 매월 277만원을 연금을 수령할 수 있어 개인연금 수령금액이 매월 121만원의 큰 차이가 발생한다.

따라서 ‘9∙8∙7연금전략’을 20년 실행한 경우와 30년 실행한 경우 매월 국민연금 29만원, 퇴직연금 42만원(15년 수령기준), 개인연금 121만원(10년 수령기준)의 차이가 발생함을 알 수 있다. 이를 모두 합산하면 3억 2,520만원(20년 5억 580만원, 30년 8억 3,100만원)이라는 큰 금액이 된다.

NH투자증권 100세시대연구소 하철규 수석연구원은 “결국 핵심은 노후준비를 빨리 시작하는 것”이라며 “여유로운 노후생활을 위해서는 직장생활을 처음 시작할 때부터 ‘9∙8∙7연금전략’을 빨리 시작해야 한다”고 말했다. 하 연구원은 “노후준비를 빨리 시작하는 것 못지않게 은퇴를 늦추고 일하며 ‘9∙8∙7연금전략’을 30년을 채워 실행하는 것 역시 중요하다”며 “만약 40세부터 노후준비를 늦게 시작해 노후준비가 부족한 경우에는 은퇴를 늦추고 추가적으로 일하며 근로소득을 벌어 노후준비를 더 하는 것이 바람직하다”고 덧붙였다.