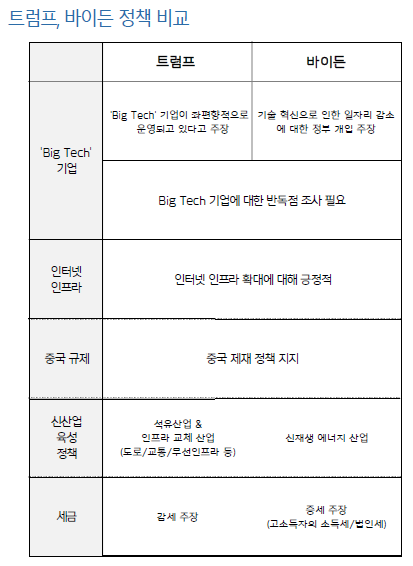

트럼프와 바이든 모두 애플, 알파베트 등 소위 ‘빅테크(Big Tech)’에 대한 규제는 더 강화돼야 한다는 입장을 보이고 있다.

트럼프는 빅테크가 반보수적-좌편향적으로 운영된다고 의심하고 있으며 이들에 대한 반독점 조사도 강화돼야 한다는 밝히고 있다. 바이든 역시 빅테크들의 반독점 행위나 가짜 정보를 퍼뜨리는 것에 대한 규제가 강화돼야 한다고 판단한다. 또 자율주행과 같은 기술 혁신으로 노동자들이 일자리 위협을 받는 것에 대해 정부 개입이 필요하다고 보고 있다.

◆ 트럼프-바이든 모두 인터넷 인프라 확대 긍정적

방법은 다르지만 두 후보 모두 ‘디지털 격차’와 ‘미국의 5G 기술 리더쉽 확보’를 위해 인터넷 인프라 확대를 막는 규제를 줄이고, 지방 인터넷 인프라 확대를 추구하고 있다. 5G는 인공지능(AI), 빅데이터, 사물인터넷,자율주행 등 모든 첨단기술 분야의 인프라적 성격을 지닌 산업이다.

트럼프와 바이든 모두 중국에 대한 견제는 필요하다고 판단한다. 트럼프 행정부의 중국 수입 관세 강화, 화웨이나 틱톡과 같은 중국 테크 기업들에 대한 제재 강화 등 중국에 대한 견제 정책들이 지속되고 있다. 바이든의 정책 고문들 역시 트럼프 행정부의 중국 견제 정책들을 지지한다고 밝힌 바 있다.

◆ 트럼프는 석유 산업·노후 인프라 교체 산업, 바이든은 신재생 에너지 산업 육성

트럼프는 기존 인프라 관련 자금조달법률의 기한이 만료됨에 따라 관련법을 새롭게 개정해 1조달러의 인프라 투자안(도로, 교통, 무선, 인프라, 지방 인터넷 인프라 등)을 검토 중이다.

바이든의 경우 신재생 인프라에 4년간 2조달러를 투자해 미국 내 100만개 이상의 일자리를 창출하겠다고 밝혔다. 풍력, 태양광 등 신재생에너지 정책에 우호적인 입장이어서 관련 기업 주가는 전반적으로 양호한 흐름을 보였다.

◆ 트럼프는 감세, 바이든은 증세

트럼프는 감세를 원한다. 반면 바이든은 기업들이 주주환원을 줄이고 세금을 더 내야한다고 판단한다. 바이든의 경우 최고 고소득자 그룹의 소득세를 37%에서 39.6% 올리려 하고, 법인세도 21%에서 28%로 올릴 계획이다.

바이든의 경우 지난 3월 미국 전체 CEO에게 자사주 매입 중단을 주문한 적이 있으며, 2017년에 민주당원들은 트럼프 행정부의 감세로 기업들의 자사주 매입이 증가했다며 이를 비판한 적이 있다.

트럼프 당선 시 미국의 현 정책 기조가 유지될 것이다. 때문에 종목 선호도에도 큰 변화는 없을 것이다.

바이든 당선 시 신재생 에너지 관련 기업들의 실적 추정치가 상승하면서 종목 선호도에 변경이 있을 수 있다. 바이든의 반기업적인 정책들이 전반전인 주식 자산에 대한 매력도는 하락시키고, 신재생 에너지 섹터로의 자금 집중 현상을 야기할 가능성이 있다.

미국 신재생 관련 상장 기업 중 블룸버그 컨센서스 기준 매출액 성장률(2019~2022E CAGR) 대비 2021E EV/EBITDA가 가장 낮은 톱5 기업은 1위 다초 뉴 에너지(34.3%, 6.5배), 2위 넥스트라 에너지 파트너스(26.9%, 10.2배), 3위 커네디언 솔라(13.7%, 6.4배), 4위 브로드윈드(7.4%, 3.6배), 5위 징코솔라홀딩(14.2%, 8.5배)이다.

키움증권 이원주 연구원은 "트럼프와 바이든 모두 5G 산업에서의 리더십을 쟁취하고 미국 내 디지털 격차를 해소하기 위해 통신산업에 대한 투자가 증가해야 한다고 생각한다"며 "대선 전 리스크 대비 투자 매력도가 높은 주식으로는 통신 장비주인 시스코 시스템즈와 투식스"라고 말했다.

키움증권에 따르면 시스코 시스템즈(CSCO)는 3M 주가 수익률이 -15.5% 기록하며 2021E EV/EBITDA 8.6배에 불과하다. 아직은 라우팅 등 기업용 통신장비 매출 비중이 높아 경기 악화시 실적 감소와 주가 하락이 동반되는 모습이다. 다만 성장 제품 포트폴리오(Cat 9K, 클라우드 보안 솔루션, WebEx, SaaS 기반 솔루션)는 재택근무, 클라우드 도입 확대와 함께 2021년부터 본격적인 매출 성장이 기대된다. 2021년부터 성장 제품 포트폴리오의 매출 비중이

52~53% 수준일 것으로 전망된다.

투식스는 3M 주가 수익률 -4.4% 기록하며 2021E EV/EBITDA 8.2배에 불과하다. 광통신 장비 시장이 단기적으로는 둔화될 것이라는 우려가 확산하며 주가가 하락했다. 다만 광통신 장비 시장 호황은 5G 통신망 확대가 필연적이라는 점을 감안할 때 반드시 오는 미래이고, II-VI는 미래에 광모듈 매출보다 ROADM, SiC 기판, VCSEL 등의 고성장 제품 포트폴리오의 매출 비중이 커질 업체라는 점을 감안할 때 지금이 투자 기회라고 키움증권측은 설명했다.