사모펀드시장이 단기간 내 급격하게 성장할 수 있었던 배경은 규제완화였다.

무엇보다 개인의 최소 투자요건을 5억원에서 1억원으로 대폭 낮추는 등 진입문턱을 크게 낮췄다.

하지만 2020년 사모펀드 사태는 사모펀드 투자자들이 기본적인 투자자 보호도 받지 못한 채 사모펀드 불완전판매와 사기적 사모펀드 운용에 그대로 노출되면서 발생했다.

이에 따라 2019년 4월부터 연이어 터진 사모펀드 환매중단 사태로 인해 '모험자본 공급 확대'라는 당초 규제완화 취지는 퇴색하고 말았다. 규제완화에 따른 금융실패 위험을 차단하지 못하면 규제완화 목적을 달성하지 못하고 실패한다는 교훈을 남겼다.

문제는 사모펀드 판매회사에 대해 적합성ㆍ적정성 규제가 면제돼 개인은 기본적인 투자자 보호도 받지 못했다는 점이다. 최소 투자요건을 1억원으로 낮췄을 경우를 대비해 적합성ㆍ적정성 규제 면제도 전면적으로 재검토됐어야 했다는 얘기다.

일부 시장 참여자들이 사회적 책임보다 자신의 이익을 더 중시한 것도 문제로 지목된다. 고수익을 기대하고 사모펀드에 투자한 금융소비자의 자기 책임도 크지만 고수익을 미끼로 금융소비자를 오인하게 만든 사모펀드 판매사와 운용사의 책임도 크다.

◆ 방치된 사모펀드…감독부재가 원인 제공

물론 대규모 금융소비자 피해가 재발되지 않도록 사전에 잠재적 위험을 발굴하고 철저히 점검하는 노력이 필요한 것은 당연한 일이다.

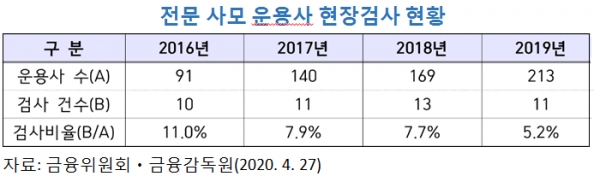

금융위원회와 금융감독원은 규제완화에 따른 금융실패 위험을 최소화하기 위해 각자의 역할에 충실해야 한다. 하지만 사모펀드 사태가 발생하기 전까지 사모펀드에 대한 감독이 제대로 이뤄지지 않았다.

시장규율은 시장참여자가 상호 간에 법규준수와 건전영업을 독려하고 위법ㆍ불법적 영업행위를 감시하는 집단적 행위를 말한다. 하지만 사모펀드에 대한 금융감독이 적절하게 집행되는 않은 상황에서 시장규율의 작동을 기대하기는 어려운 상황이었다.

◆ 규제완화에 대한 견제장치 강화·투자자보상제도 도입 필요

금융산업과 금융시장의 인위적 육성보다는 금융효율성 개선, 금융건전성 강화, 금융소비자 보호에 더 중점을 둬야 한다는 견해도 있다.규제 완화를 견제할 수 있는 제도적 장치가 병행돼야 한다는 것이다.

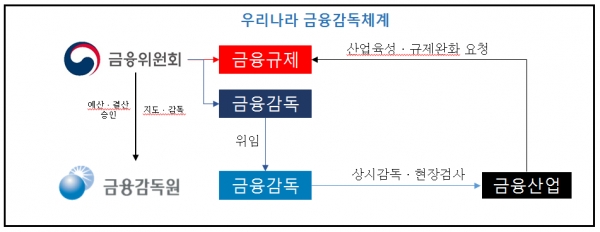

금융위원회가 (산업육성을 목적으로) 규제완화를 하고자 할 경우 금융감독의 실무적 책임을 가진 금융감독원과 감독자원 보강과 감독집행 방안에 대해 사전 협의하도록 하는 것도 개선방안 중 하나로 거론되고 있다.

한정된 감독자원으로 금융산업과 금융시장을 완벽하게 감독하는 것은 현실적으로 한계가 있을 수 밖에 없다. 따라서 금융실패의 가능성을 최소화하기 위해서는 적절한 감독집행뿐만 아니라 시장규율의 효율적ㆍ효과적 작동이 필요하다는 주장이다.

이성복 자본시장연구원 연구위원은 "사후충당 방식의 투자자보상제도 도입을 적극 검토할 필요가 있다"며 "사전적립 방식의 경우 금융회사 입장에서 매몰비용으로 인식돼 금융회사가 시장규율에 소극적으로 참여할 가능성이 크다는 점이 있고 사후충당 방식의 경우 금융회사 입장에서 비용부담을 최소화할 유인이 있어 금융회사가 시장규율 참여에 적극적으로 참여할 가능성이 크다"고 말했다. 투자자보상제도란 사모펀드의 실패로 투자자가 부당하게 손해볼 경우 다른 사모펀드가 공동으로 책임지는 제도를 말한다.

이 연구위원은 "해외 사례 등을 참고해 국내 실정에 맞게 사후충당 방식의 투자자보상제도를 도입할 필요가 있다"고 덧붙였다.