ESG 경영은 환경보호(Environment)·사회공헌(Social)·윤리경영(Governance)의 약자로 기업이 환경과 사회에 얼마나 기여하는지 고려하면서 법과 윤리를 적극적으로 지키는 경영을 말한다. 비용절감과 효율성보다 환경에 최우선 가치를 둔다. 유럽연합이나 미국 등에서는 이미 기업을 평가하는데 중요한 기준으로 자리잡고 있으며, 현재 전 세계적으로 확산되고 있는 추세다. 국내에서도 새로운 기업경영 원칙으로 부상하고 있다. <편집자주>

'녹색 프리미엄(Green Premium, Greenium)'이란 발행시장에서 ESG(Environmental, Social and Governance) 채권이 동일 발행자의 동일 만기 채권보다 가격이 비싸게 결정되는 상황을 말한다.

발행기업 입장에서 녹색 프리미엄은 조달금리를 절감시키는 요인이 된다. 원화 ESG 채권의 75% 이상은 발행 기업에 우호적으로 금리가 매겨지고 있는 것으로 나타났다. 지속 가능한 발전이 전세계적인 화두가 되면서 사회책임투자의 대표 자금조달 방식인 ESG 채권에 대한 관심이 고조되고 있다.

ESG 채권이란 ESG 관점에 부합하는 용도의 자금을 조달하기 위해 발행되는 채권으로, 그린본드(Green Bond), 소셜본드(Social Bond), 지속가능채권(Sustainability Bond)으로 구분된다.

그린본드는 통상적으로 친환경적 활동과 신재생에너지 프로젝트에 자금 지원 등을 목적으로 하며, 소셜본드는 중소기업 지원 및 일자리 창출 등 각종 사회문제 해결을 목적으로 발행된다. 지속가능채권은 소셜본드와 그린본드의 결합된 형태이다

이베스트투자증권은 각 ESG채권 발행일 시점에 신규로 발행되는 ESG채권의 시장 금리와 기존에 존재하는 채권으로 선형 보간 방식을 통해 산출한 금리와의 차이를 비교했다.

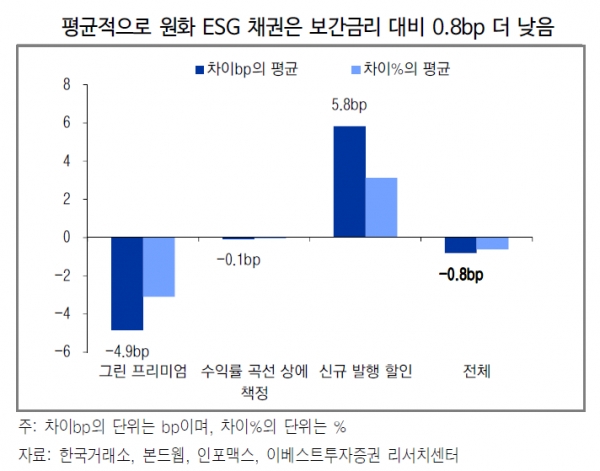

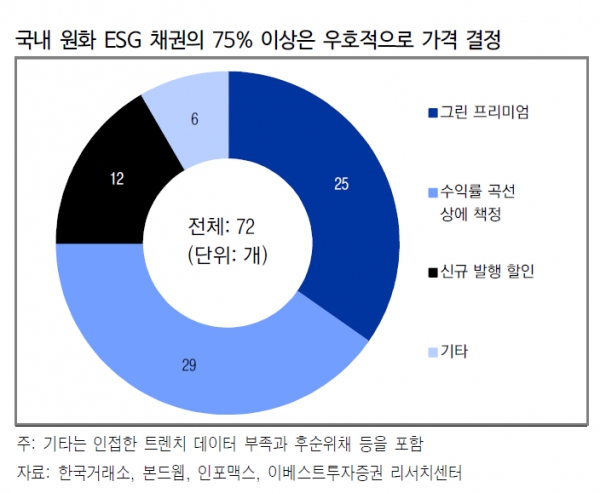

분석 결과, 국내 원화 ESG 채권에도 그린 프리미엄이 존재한 것으로 나타났다. 주금공 MBS와 장학재단채가 아닌 ESG 채권 72개 트렌치 중 인접한 트렌치 데이터 부족 및 후순위채로 분석에서 제외한 6개 트렌치를 빼고도 25개 트렌치는 그린 프리미엄이 존재하며 29개 트렌치는 기존 수익률 곡선상에 가격이 결정돼 국내 원화 ESG 채권의 75% 이상은 발행 기업에 우호적으로 금리가 매겨졌다. 벤치마크 채권 가격은 선형으로 보간한 이자율이다.

이베스트투자증권 이태훈 연구원은 "평균적으로 원화 ESG 채권은 벤치마크 보다 0.8bp 더 낮은 것으로 나타났다"며 "이러한 초과수요 덕에 발행사 입장에서도 ESG채권으로 발행해 0.8bp 더 저렴하게 자금을 조달하고 있다"고 말했다.

채권 유형별로는 녹색채권과 지속가능채권의 그린 프리미엄은 다소 저조한 0.5bp와 0bp였으나 사회적채권의 그린 프리미엄이 2bp로 가장 프리미엄이 컸다. 업종별로는 은행, 정유, 한국전력과 그 자회사의 그린 프리미엄이 가장 높았는데, 각각 3.2bp, 2.8bp, 1.9bp에 달했다.

'기후 채권 이니셔티브(CBI, Climate Bonds Initiative)'에 따르면 2016년부터 2019년까지 유로화 녹색 채권의 가격산정 결과를 살펴보면 '신규 발행 할인(41%)'보다 '그린 프리미엄(22%)'과 '기존 수익률 곡선 상에 책정(26%)'된 사례의 합이 더 많아 가격 결정이 우호적으로 이루어졌음을 알 수 있다. 같은 기간 달러화 녹색 채권의 가격 산정 결과도 이와 비슷하게 '신규 발행 할인(43%)'보다 '그린 프리미엄(14%)'과 '기존 수익률 곡선 상에 책정(43%)'된 사례의 합이 더 많았다.

이 연구원은 "'ESG채권 발행이 조달금리를 절감시키는가'라는 명제가 논리적인 엄밀성을 가지기 위해서는 통제요인 추가가 필요하다"면서도 "발행기업 입장에서 그린 프리미엄이 크다면 조달금리가 절감되기 때문에 ESG채권 발행 유인으로 작용한다"고 말했다.