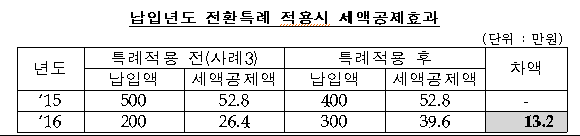

# 직장인 D씨는 2014년에 연금저축상품에 500만원을 납입하고 2014년도 연말정산시에 세액공제한도인 400만원에 대해 세제혜택을 받았다. 그리고 2015년에는 자금이 쪼들려 200만원 밖에 납입하지 못해 200만원에 대해서만 세제혜택을 받았다.

그런데 나중에야 '납입년도 전환특례제도'를 활용하면 2014년에 초과납입한 100만원에 대해서도 세액공제(13.2만원)를 받을 수 있다는 사실을 알게 됐다.

2014년 5월 이후에 세액공제한도 400만원을 초과해 납입한 연금저축 금액은 다음 연말정산시 세액공제 신청이 가능하다.

따라서 아래 예시된 표에서 보는 바와 같이 2015년에 500만원을 납입한 경우에는 당해연도에 400만원에 대해 세액공제를 받고 2016년도에 100만원을 이월신청해 13만2000원의 세액공제를 더 받을 수 있다.

세법 개정내용에 따르면 세액공제 한도를 넘는 초과납입금의 납입년도를 전환해 세액공제를 받을 수 있도록 하고 있다. 종전에는 세액공제한도 초과납입금의 납입년도 전환을 인정하지 않았다.

종전에는 연금저축상품의 분기별 납입한도(300만원) 제한이 있었으나 세법개정(2013.3월)을 통해 분기별 납입한도 제한을 폐지했다.

연금저축 세액공제 이월신청은 연금가입자가 금융회사에 본인신분증, 소득-세액공제확인서, 연금납입확인서(2개이상 금융회사에 연금저축을 가입한 경우만 해당)를 제출하면 금융회사는 초과납입한 금액을 해당년도 납입액으로 수정된 연금납입확인서를 발급해주며 동 서류를 연말정산시 증빙자료로 제출하면 된다.

소득-세액공제확인서는 국세청 홈택스(공인인증서 로그인 필요) 또는 세무관서에서 발급받을 수 있으며, 연금납입확인서는 연금저축을 가입한 금융회사에서 발급받으면 된다.