어제 가계 부채에 대한 정부 종합대책이 발표됐는데요.

얼핏보면, 가계 부채 대책이라기 보다는 부동산 경기 대책으로 보여지기도 합니다.

부동산 공급 물량 축소로 대출을 제한하겠다는 것이 주요 내용이었으니깐요.

물량 공급을 줄이게 되면 아파트 구입을 위한 대출이 줄어들 것으로 판단을 했기 때문입니다. 따라서 대출을 규제하는 내용들도 발표됐습니다.

이에 따라 앞으로 공공택지 공급이 축소되고 신규사업 인허가가 종전보다 까다로워지게 됩니다.

또 가계대출 급증의 주원인으로 지목돼 온 집단대출에 대한 규제를 강화하기로 했습니다.

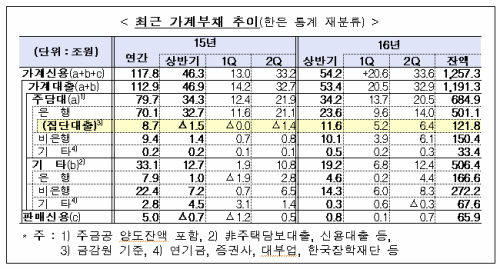

올해 6월 말 현재 가계부채는 1257조3000억원으로 작년 말보다 54조2000억원 증가한 사상 최고치를 기록했습니다. 상반기 주택담보대출 증가액 23조6000억원 중 집단대출(11조6000억원)이 차지하는 비중은 49.2%에 달할 정도입니다.

기존 금융권에서의 대출이 까다로워지면서 상호금융 등 제 2금융권 쪽에서 대출이 늘고 있다고 보고 제2금융 대출과 관련, 주택담보대출의 경우 상환능력 심사를 강화하고 분할상환을 유도할 방침이라고 밝혔습니다.

문제는 이번 대책에서 집단대출 관련 여신심사 가이드라인 강화나 분양권 전매제한 조치 등이 빠졌다는 것입니다. 시장에 강력한 영향을 줄 수 있는 핵심 대책이 누락된 것입니다.

주택담보대출 담보인정비율(LTV)과 총부채상환비율(DTI) 환원 등 고강도 대책도 제외됐습니다. 이같은 점에서 볼 때 정부가 이번에 가계 부채보다는 부동산 경기에 더 신경을 썼다는 점을 알 수 있습니다.

드리고 싶은 말씀은 우리나라 가계 부채에 대한 정부 인식과 일반인들의 인식에 큰 차이가 있다는 것입니다. 정부측에서는 불어나는 가계부채에 대해 그리 큰 걱정을 할 필요가 없다는 인식을 갖고 있습니다. 국내 가계 부채가 1500조원을 넘길 것이라는 전망이 나오고 있습니다. 고금리인 2금융권 대출도 급격히 불어나고 있습니다. 2금융권 대출의 경우 부채의 질이 상대적으로 좋지 않습니다.

간과해서는 안 될 것은, 우리나라 부채가 어느정도 위험한 수준인지에 대한 정확한 기준과 잣대가 없다는 것입니다.

정부쪽에서는 고정금리 대출 확대, 분할상환 대출 증가, 낮은 수준의 연체율 등을 들어 우리나라 가계 부채의 질이 그리 심각하지 않다고 말을 합니다. 쉽게 말하면 분할상환식 대출이 늘어나고 있고, 대출이자가 나름 잘 걷히고 있기에 그리 문제가 될 것 없다는 입장인 것입니다.

대출한 사람들의 상환능력에 대한 조사가 필요한데, 이를 파악하기란 결코 쉽지 않다고 합니다. 따라서 현재의 상황을 객관적으로 파악할 수 있는 데이타를 마련해야 한다는 얘기가 나오고 있습니다.

이와 같이 저금리 상황에서는 큰 문제가 되지 않는다고 하지만, 향후 금리가 오르거나 부동산 가격이 하락할 경우 이자 폭탄으로 돌아올 수 있다는 것을 염두에 둬야 합니다. 이 경우 서민 경제와 실물 경제는 더욱 어려워지겠지요.

경제는 아무도 쉽게 예단할 수 있는 분야가 아닙니다. 과거와 같이 똑같은 패턴을 반복하지 않기 때문입니다.

지난 상황을 분석하고 문제점을 지적할 수는 있지만 앞으로 어떻게 될 것인지 아무도 예견을 할 수 없는 '신의 영역'입니다.