# 사회생활을 시작하면서 급여관리를 제대로 못하고 직장을 자주 옮기면서 공백이 생겨 부채가 발생하였습니다. 매월 지출이 마이너스 될 때 마다 신용대출이나 카드현금서비스를 받아 해결하였으나 대출을 감당하지 못하게 돼 4년전 신용회복위원회에서 채무조정을 받았습니다.

이후 직장은 안정됐으나 여전히 지출관리를 소홀히 하여 고금리 대출을 받게 되었고 고금리대출 이자와 원금을 감당하기 위해 대출을 반복해서 받게 돼 현재 소득의 대부분을 부채 돌려 막기를 하고 있는데 더 이상 감당하기 어렵고 이런 상황에서 벗어나고 싶습니다. 어떻게 해야 더 이상 대출을 받지 않고 부채를 갚아 나갈 수 있는지 도움을 받고 싶습니다.

A씨(29세, 남, 회사원)는 대부업체 고금리 대출잔액이 3600만원으로 더 이상 대출을 받지 않고 부채를 어떻게 갚아야 할지 고민이다. 월 소득(290만원이내)중 대출원금과 이자상환 비중이 67.2%(195만원)를 차지한다.

본인 지출사항을 정확히 파악하지 못하고 있고 월 60만원정도 사용한다고 하나 연간 필요비용 자동차관련 비용 등을 합하면 월 100만원 이상의 지출구조이다.

A씨와 같은 경우 소득과 지출 관리를 통해 월 소득 범위 내에서 구체적인 부채상환계획을 세우고 실천하는 것이 중요하다. 추가 대출발생을 막기 위해 월 소득대비 지출예산 계획을 세우고 연간 비정기적인 지출자금(경조금, 휴가 등) 매월 별도로 관리하는 것이 좋다.

특히 급여통장, 생활비 통장, 비상예비자금 통장으로 구분해 관리하고, 합리적인 지출습관을 만들고 소비를 통제해 금리가 높고 오래된 대출부터 먼저 상환하고 신용등급을 관리하기 위해 추가로 고금리 대출을 받지 않고 소액이라도 절대 연체하지 않도록 해야 한다. 이 경우 주거래은행(급여이체, 공과

금이체, 적금 자동이체)을 주로 이용하는 편이 좋다.

금감원은 작년 4월부터 콜센터(☎1332)와 온라인·모바일을 통해 무료 금융자문서비스를 하고 있다.

◦ 대면 상담 : 금융감독원 본원 1층 금융민원센터내 상담부스

◦ 전화 상담 : 금융감독원 콜센터, 국번없이 1332(7번 금융자문서비스)

◦ 온라인 상담 : PC상담(consumer.fss.or.kr) 및 모바일상담(fss1332.modoo.at)

◦ 상담 업무시간: 평일 09:00~17:00

◦ 상담원: 금융전문상담원 2명[CFP(국제공인재무설계사) 등 관련 자격증 소지자로 금융회사 및 상담경력 5년 이상 경력자]

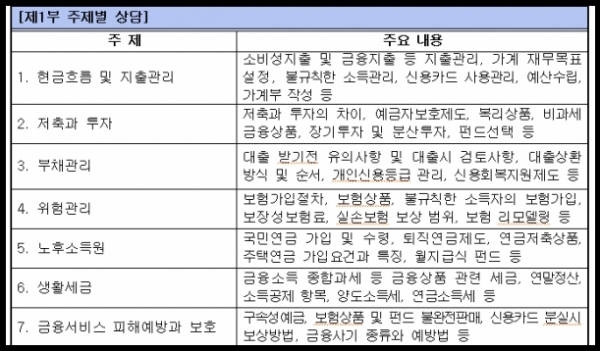

◦ 상담 내용: 부채관리, 저축과 투자, 금융투자시 위험관리, 생활관련 세금, 은퇴준비 등