3월 미국 연방공개시장위원회(FOMC) 직후 안도했던 미국 금융시장은 국채금리가 다시 오름세를 보이면서 투자심리가 위축되고 있다.

파월 연준의장의 비둘기적인 발언에도 불구하고 경기회복과 인플레이션, 조기긴축에 대한 우려 등이 완전히 해소되지 못하면서 국채금리의 상승압력을 높이고 있다.

이에 따라 다음주 국채금리 상승에 대한 연준위원들의 발언과 미국 경제지표 결과에 대한 민감도는 이전보다 높아질 것으로 보인다.

연준 저금리 방침에도 국채금리 상승 재개

시장은 미 금리 동향에 매우 민감한 반응을 보이고 있다. 연준이 장기간 저금리 유지 방침을 재차 밝혔지만 국채 시장 불안감은 사그라들지 않고 있다.

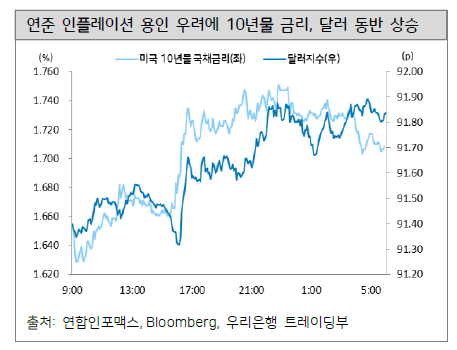

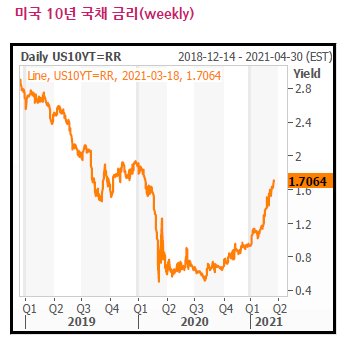

미국 국채 10년물 금리는 1.6%대에서 1.7%대로 올라섰다. 미국 10년 국채 금리는 8.9bp 상승한 1.73%로 14개월래 최고치를 경신했다.

미 국채 금리는 연준의 완화적 통화정책이 경기 과열을 자극할 수 있다는 우려와 SLR 규제 완화 연장 불확실성, BOJ의 정책 변경 가능성 등에 급등했다.

시장은 물가 상승 전망에 대한 연준의 입장을 그대로 받아들이지 못하는 양상이다. 연준은 물가 상승 우려를 덜어도 된다고 하지만 시장에서는 인플레이션 우려가 팽배하다.

여기에 연준이 SLR(보완적 레버리지 비율) 완화 조치를 예정대로 오는 31일 종료한다고 밝힌 점도 불안감을 더했다.

SLR 완화 조치는 은행이 보유한 국채와 지급준비금을 필요 자기자본 산출 대상에서 제외해 주는 것으로, 종료될 경우 은행이 비용 부담으로 국채를 내다 팔 수 있다는 전망이 있었다. 국채 공급이 풀리면 가격 하락과 동시에 금리가 올라간다. 장 초반 1.7% 아래로 내렸던 미 국채 10년물 금리는 연준 발표 이후 1.74% 부근으로 올라가기도 했다.

뉴욕증시, 연준 자본규제 완화 종료에 혼조

연방준비제도(Fed·연준)의 은행 자본규제 완화 결정과 금리상승 및 인플레이션 우려 등으로 시장은 좀처럼 갈피를 잡지 못하는 모습이다.

뉴욕증시에서 주요 지수는 연방준비제도(Fed·연준)의 은행 자본규제 완화 종료 결정 등으로 혼조세를 나타냈다. 19일(미국시간) 뉴욕증권거래소(NYSE)에서 다우존스 30 산업평균지수는 전장보다 234.33포인트(0.71%) 하락한 32,627.97에 거래를 마쳤다.

스탠더드앤드푸어스(S&P) 500 지수는 전장보다 2.36포인트(0.06%) 내린 3,913.10에 장을 마감했지만, 기술주 중심의 나스닥 지수는 99.07포인트(0.76%) 상승한 13,215.24에 거래를 마쳤다.

다만 은행들이 완화 조치 종료에 대비해 온 만큼 채권 수급에 큰 영향은 없을 것이란 분석도 힘을 얻으면서 금리는 상승 폭을 다소 줄였다. 증시 마감 무렵에는 10년물 금리가 1.72% 수준을 기록했다.

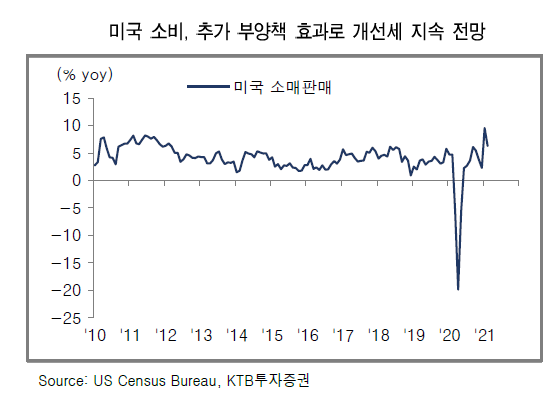

키움증권 리서치센터 투자전략팀 김유미 연구원은 “다음주 금융시장에서는 미국의 국채금리 의 움직임과 연준위원들의 발언, 그리고 미국의 경제 지표 흐름에 주목할 것으로 보인다”며 “미국 경제지표는 일부 지표가 둔화되긴 하나 일시적인 요인에 의한 것으로 전반적으로 체감 지표를 중심으로 개선세를 이어갈 것”으로 예상했다.

혼돈의 채권 시장

증시와 외환 시장은 높아진 미 장기 금리 레벨를 받아들이고 다시 방향성 설정에 나서려 했으나 진정되지 않는 채권 시장과 금리는 또다시 금융시장의 변동성을 키우고 있다.

미 채권 시장은 1.9조달러 부양책에 확대될 국채 발행(공급), 성장 기대, 빠른 긴축 우려, 구조적 물가 상승 우려, 금리 급등에도 대응하지 않는 연준의 입장, SLR 규제 완화 종료 가능성 등 채권 가격 하락(금리 상승)에 우호적 여건들 속에서 일부 기관들의 금리 전망도 2%(10년 국채 금리 기준)까지 상향되며 혼란스런 모습을 보이고 있다.

삼성증권 전승지 연구원은 "해외 채권 투자자 입장에서 환헤지 유무와 관계없이 미 국채 투자가 매력적인 수준이고, 1월 미 국채금리 상승 속에 일본과 중국의 미 국채 매입 확대가 확인됐음에도 채권시장 혼란을 진정시킬 강력한 유인이 필요할 것으로 보인다"라며 "쉽사리 진정되지 않는 채권 시장의 혼란은 외환 시장에서 변동성을 확대하는 요인으로 작용할 것"이라고 전망했다.

달러화, 약세 전환이 쉽지 않은 이유

FOMC 이후 연초부터 이어져 온 달러화 강세 흐름이 다소 둔화됐다. 그러나 이를 계기로 달러화가 약세로 선회하기는 어려워 보인다는 전망이 많다. 미국과 미국 이외 국가들 간 경기 격차가 확대 및 유지될 가능성이 높고, 통화정책 정상화 관련 이슈가 재차 부각될 수 있기 때문이다.

미국 경기 회복세 강화는 달러화 약세를 제한할 수 있다. 이와 더불어 미국과 유로존 경기 격차가 유지될 가능성이 높다는 점도 달러화 가치를 지지할 전망이다.

KTB투자증권 임혜윤 연구원은 "우선 미국 경기는 추가 부양책 도입에 따른 소비 개선, 제조업 내에서의 초과수요, 경제활동 제약 완화 등이 탄력적인 회복을 주도할 가능성이 높다"며 "연준과 시장의 소통과정에서 언제든 통화정책 정상화 우려가 커질 수 있다는 점도 달러화 약세를 제한할 것"이라고 전망했다.