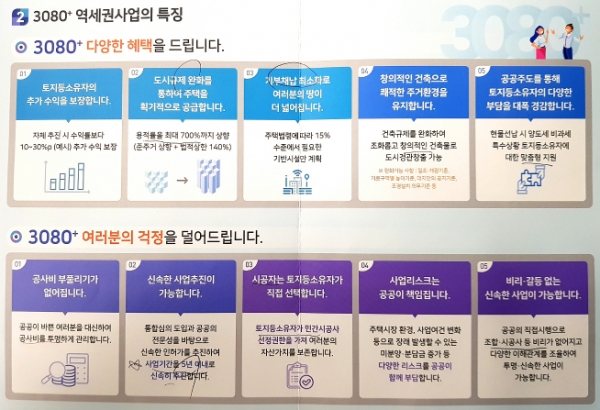

국토교통부는 이번에 선정된 2차 선도사업 후보지 13곳에 대한 사업효과 분석결과 용도지역 상향 등 도시계획인센티브를 통해 재개발 등 기존 자력개발 추진 대비 용적률이 평균 56%포인트 상향되는 것으로 나타났다고 설명했다.

공급세대도 도시규제완화 및 기반시설 기부채납 완화(15% 이내) 등을 통해 자력개발 대비 구역별 평균 약 251세대(34.0%) 증가하는 것으로 분석됐다며 개발 이익을 전면에 내세우고 있다.

또 토지주 수익은 공급물량 증가에 따른 사업성 개선을 통해 우선분양가액이 시세대비 평균 66.3% 수준으로 예측됐으며, 이에 따라 토지주 수익률[시세차익(시세–우선분양가액) / 종전자산가액]도 평균 28.2% 포인트 향상되는 것으로 나타나는 등 3080+ 사업을 통해 사업성 개선의 효과가 토지주에게 실질적인 이익으로 돌아갈 수 있을 것이라고 밝혔다. 토지주 평균 분담금도 기존사업 대비 약 41.7% 감소됐다는 것.

■ 도심공공주택공급 수익률 64.4% 신뢰성 의문

국토부는 이번 2차 선도사업 후보지 13개 구역 평균 민간사업 추진 대비 용적률이 56%포인트 오르고 토지주 사업수익률도 28.2%포인트 증가할 것으로 분석했다. 민간 재개발의 경우 36.2%의 수익률이 나는 반면 도심공공주택복합사업으로 추진하면 64.4%의 수익이 난다는 것이다.

이번 사업에서 가장 중요한 것은 사업성이다. 조합원 수익률이라고 표현할 수 있다. 정비사업을 한 이후 높아진 집값이 현재 집값과 조합원 분담금을 더한 금액보다 커야 사업성이 있다. 현재 5억원짜리 아파트에 사는 집주인이 3억원의 비용(분담금)을 들여 재건축을 했는데, 준공후 10억원이 됐다면 2억원 시사차익이 생기므로 사업을 추진할 만하다.

사업성을 결정하는 가장 큰 요인은 층고제한, 용적률 기준 등 정비사업 환경에 따라 일반 분양이 얼마나 생기냐다. 일반 분양이 많아 져야 조합원들이 내야 하는 분담금이 줄고 정비사업 이후 조합원이 누릴 수 있는 시세차익이 늘어난다.

사업성을 예측하기란 매우 어렵다는 게 건설 관계자들의 공통된 의견이다. 사업제안에서 입주까지 최소 5년, 길게는 10년 정도가 걸리는 사업에서 다양한 변수가 존재하는 만큼 미래 상황을 예견하기가 쉽지 않기 때문이다. 준공할 때 집값이 어떻게 될지, 일반 분양가는 얼마나 받을 수 있을지, 금융비용은 얼마나 늘지, 정부 제도에 따라 달라질 수 있는 일반분양분이 얼마나 될지 사전 파악이 어렵다.

그럼에도 정부는 지난 3월 말 발표했던 1차 선도사업지역 후보지 21곳에 대한 토지주 평균 수익률은 90.5%라고 밝혔다. 민간재개발을 통한 수익률 60.9%보다 29.6% 높아졌다는 게 정부의 계산이다. 하지만 이것은 엄연히 정부측 계산법이고 근거가 되는 정확한 내용을 알 수 없다는 게 문제다.

■ 쾌재 부를 일 아니다…분담금 등 부담 요인 철처히 체크해야

분담금 규모도 공사 진행 여부를 판가름 짓는 중요 요인이다. 분담금은 공사비 등 조합원이 내야 할 돈이다. 분담금이 부족하고 이주 등 번거롭게 살고 싶지 않은 집주인들에게는 분담금이 상당한 부담으로 다가온다. 현재 거주하고 있는 빌라가 1억~2억대 사는 사람에게 2~3억이란 분담금은 엄청나게 큰 부담이다. 사업 기간 지연에 따른 추가 비용 발생도 우려된다.

빚을 내 분담금을 마련했다하더라도 이자 등을 감당할 수 없어 분양 받은 아파트를 오래 살지도 못하고 팔아 외곽으로 쫓겨나가는 경우도 발생할 수 있다.

특히 분담금 규모만을 놓고 봐서는 안된다는 점이다. 분담금 규모가 낮다고 해서 마냥 좋은 일만은 아니기 때문이다. 분담금 규모가 낮을 경우 그만큼 아파트 품질이 떨어지게 되는 단점이 있다.