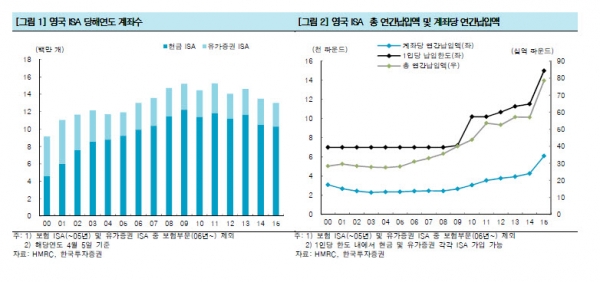

영국은 ISA를 1999년 4월 한시적으로 도입해 운영한뒤 2008년에 영구화했다.

현재 종류는 현금 ISA와 유가증권 ISA로 나뉘어 있고, 현금 ISA는 현금성예금에, 유가증권 ISA는 손실가능성이 5%가 넘는(‘5퍼센트 룰’) 금융투자상품에 투자할 수 있다.

관련된 손익에 대해서는 비과세이다. 만 16세 이상 거주민이 가입대상이며, 한국과 다른 점으로는 보험도 운용상품에 포함돼 있다는 점이다.

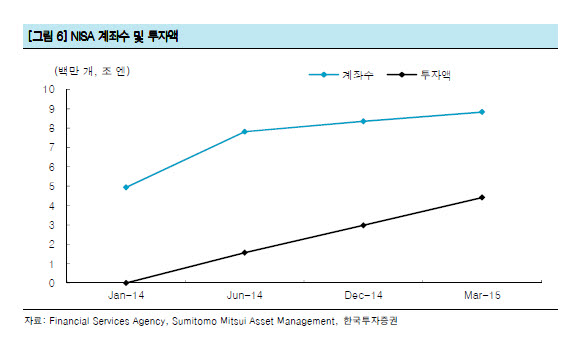

일본은 자본시장 활성화 차원에서 2014년 1월부터 금융투자상품만 편입을 허용하는 NISA(Nippon ISA)를 시행해오고 있다.

예적금 및 국공채는 편입대상에서 제외됐다.

연도별 납입금액에 대해 5년간 비과세 혜택을 주고 있다. 20세 이상의 일본 거주자가 대상이며, 비과세 투자한도는 매년 100만 엔, 누적으로는 500만 엔이다.

일본의 NISA 도입은 아베노믹스의 주식시장 활성화 대책뿐만 아니라 점진적으로 실시해 왔던 주식양도세에 대한 관점에서 접근할 필요가 있다. 일본은 수십 년간 주식 양도차익 비과세 범위를 점진적으로 축소한 후 1989년부터 모든 주식의 양도차익에 대해 과세하기 시작했다.

하지만 거래세 성격의 ‘원천분리과세’ 형식으로 운영하다 2003년이 돼서야 완전한 주식양도세 정착이 이루어졌다. 그런 가운데, 2014년부터 양도세율을 10%에서 20%로 인상했다. 세율인상을 통한 세수확보는 강화하면서도 개인의 비과세를 통한 주식시장 활성화 목적도 이루는 셈이다.

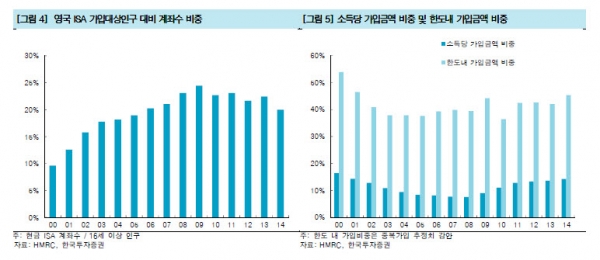

예적금과 채권이 투자대상에서 제외됐다는 점과 아직 도입 초기라는 점에서 한국의 ISA 시장을 전망하는데 참고하기에는 무리가 있다. 안전자산 선호현상이 강한 현실 속에서 실질적으로 ISA 내 예금 비중 부분이 상당할 것으로 예상되기 때문이다. 반면 영국 ISA는 예적금, 채권, 보험을 포괄하는 금융상품이 편입대상이고 제도 시행기간도 길다는 장점이 있다. 하지만 가입대상, 소득수준, 납입한도, 의무유지기간 유무 등 다른 점들도 많아 단순히 하나만 보고 비교하기는 곤란하다.

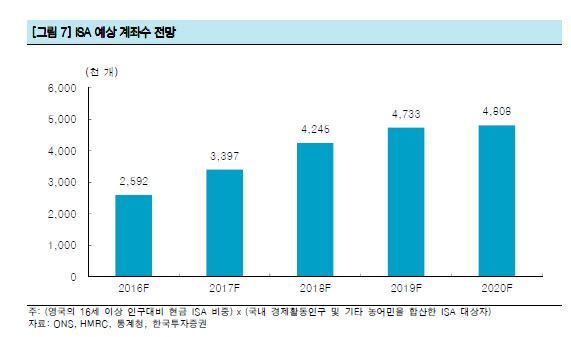

한국투자증권 이철호 연구원은 "ISA 계좌수는 도입 첫 해 260만 개, 첫 해의 의무유지기간이 끝나는 2020년에는 480만 개에 이를 것으로 전망한다"며 "1인당 연 400만~700만원을 납입해 2020년에는 유지율을 감안한 순누적유입액이 100조원 수준이 될 것으로 보인다"고 말했다.