2015년 국내 주식시장 상장종목중 수익률 톱 20 가운데 90%가 중국 관련주인 것으로 나타났다. 톱 20 종목군의 상반기 매출 성장률은 평균 21.5%에 달한다. 이들 종목이 톱 20에 들 수 있었던 비결은 무엇일까? 중국의 성장과 개혁의 흐름을 잘 탄 덕이다.

현재 중국의 1인당 GDP는 미국의 13% 수준이다. 한국의 1인당 GDP는 이미 1979년 미국의 13% 수준에 도달했다. 그러나 이후에도 한국의 고속 성장세는 지속돼 1998년 외환위기까지 이어졌다. 이런 점에서 중국도 앞으로 최소 20여년은 더 성장할 것으로 예상된다.

더구나 중국은 14억명에 가까운 인구를 가졌다. 아직도 중서부 지역은 크게 낙후돼 있다. 이 곳의 성장 잠재력은 더욱 클 수 밖에 없다. 중국의 민간 소비가 GDP에서 차지하는 비중도 35%에 불과하다. 정부 소비 15%를 합쳐도 총소비는 GDP의 50%가 안 된다.

다른 나라들은 민간 소비 비중이 50~70%다. GDP에서 차지하는 민간 소비의 비중이 매년 1%포인트씩 높아진다 가정할 경우 앞으로도 오랫동안 성장해야 한다. 서비스업 비중도 50% 안팎이다. 그러나 중등 수입 국가나 선진국의 경우 서비스업 비중은 70%를 넘는다. 이 분야도 성장 잠재력이 크다. 도시화도 아직 갈 길이 멀다. 중국의 도시화율은 50%에 불과한데 이는 신형 공업국의 90%와 비교하면 한참 아래다.

현재 중국의 개혁은 '신창타이(新常態)’라는 간판을 달고, 투자에서 소비로, 고속성장에서 안정적 성장의 방향으로 이루어지고 있다.

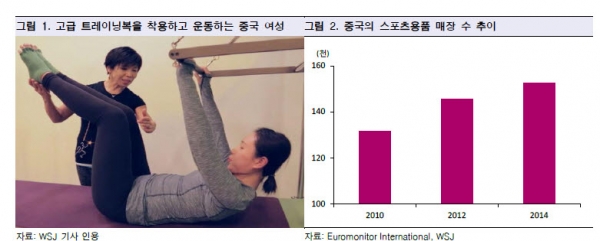

중국인들은 ‘건강(health)’을 꿈꾸고 있다고 한다. 단순히 육체적 건강만이 아니라 심신(心身)의 건강을 통틀어 말하는 것이다.

이런 중국인들의 ‘심신의 건강 추구’는 엔터-레저산업의 가파른 성장세를 뒷받침해준다.

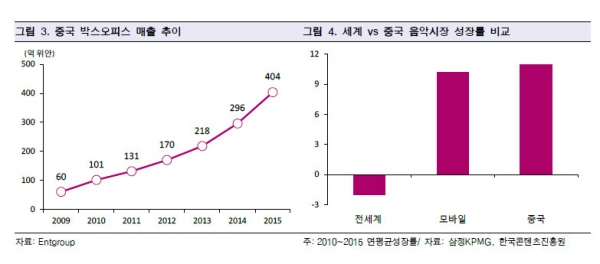

Entgroup에 따르면 영화산업의 경우 2014년 기준 중국의 글로벌 박스오피스 점유율은 12.5%로 미국의 27.6%에 미치지 못하지만 연평균 20%대에 이르는 성장을 지속하면서 2018년에는 미국을 제치고 세계 제1위 시장이 될 것으로 보고 있다.

음악시장의 경우에도 중국의 성장세는 차별적이다. 2010년대에 들어 세계 음악시장은 연평균 -2,1% 역성장하고 있지만 중국은 오히려 11% 고성장세를 구가하고 있다. 특히 음원서비스 시장의 경우 7월 당국이 디지털 음원에 대한 권리 보호 강화 통지를 함으로써 양적 성장에 수익성 개선까지도 도모할 수 있는 국면에 이르고 있다.

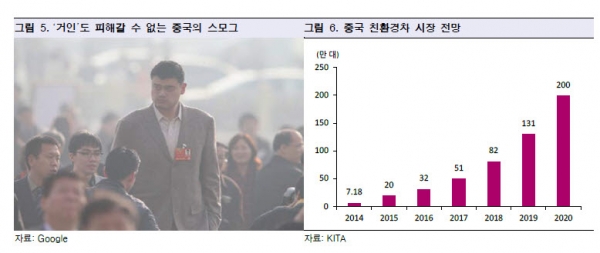

‘환경’분야에서도 중대한 변화가 감지된다. 중국의 부자들과 엘리트들은 이미 대도시의 심각한 환경오염을 피해서 호주나 캐나다와 같은 해외나 윈난성 다리(大理), 하이난성 싼야(三亞), 산둥성 웨이하이(威海), 광둥성 주하이(珠海) 등 상대적으로 인구가 적고 환경이 우수한 소도시로 ‘환경이민’을 감행하고 있다.

삼성증권 박성현 연구원은 "중국 당국은 석탄을 중심으로 하는 화석발전을 줄이고, 전기차 비중을 확대하기 위해 박차를 가하고 있다"며 "실제로 당국은 2020년까지 기존 100GW였던 태양광 발전용량 목표를 최근 200GW로 높여 잡았다"고 분석했다. 중국의 전기차 판매량은 금년 들어 미국을 추월하여 글로벌 1위 자리에 올랐다.

레저-엔터의 분야에서는 중국의 신발을 비롯한 스포츠웨어 산업의 선두주자인 나이키와 아디다스 협력업체들을 꼽아볼 수 있다. 나이키 쪽은 PU소재를 납품하는 동성화학, 아디다스 쪽은 3위권 OEM업체인 화승인더를 들 수 있다.

영화산업에서는 CJCGV와 CJ E&M이 대표주자다. CJCGV는 2,3선 도시를 중심으로 멀티플랙스라고 하는 플랫폼을 확고히 하고 있으며 공격적인 스크린 확대로 중국 영화산업의 성장과 함께 갈 것이다. 한·중 FTA 발효로 합작 컨텐츠 수가 급격히 늘어날 전망인데, 한국에서 성공한 모델을 다수 가지고 있는 CJ E&M에게 많은 기회가 부여될 전망이다. 중국의 민생투자공사와 손잡고 중국의 골프·스파 산업에 진출한 에머슨퍼시픽도 장기적으로 관심을 가질 만 하다.

한화케미칼은 중국에서 한화큐셀을 포함한 9개의 법인으로부터 약 2조원의 매출을 올리고 있다. 한화큐셀은 올해 들어서도 하반기에만 3건의 수주계약을 중국으로부터 따내고 있으며, 연간으로 1000억원대의 흑자전환이 예상되는 등 오랜 적자에서 벗어나 수익 창출 국면으로 진입했다는 평가다.

친환경차의 베터리, 나아가 에너지저장장치(ESS) 분야에는 글로벌 수위권 기업이 두 개나 포진하고 있다. LG화학은 한-중-미에 ‘3각 생산체제’를 구축하고 경쟁회사가 따라오기 힘든 품질 및 가격 경쟁력을 바탕으로 기존 1위 업체인 파나소닉을 재치고 있다. BMW와의 커넥션이 굳건한 삼성SDI도 당장의 실적 부담은 있지만 향후 삼성의 전기차 사업 확대 가능성이라는 잠재력을 보유 중이다.