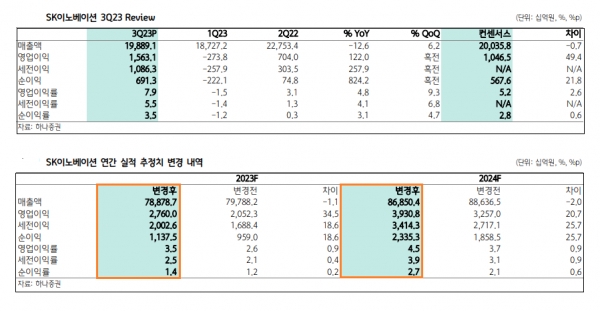

- 2023년 3분기 매출 19조8891억원, 영업이익 1조5631억원

- 석유사업, 영업이익 1조1125억원… 화학사업 영업이익 전 분기 대비 668억원 증가 2370억원

- 윤활유사업, 영업이익 소폭 증가 2617억원…석유개발사업 영업이익 794억원 달성

- 배터리사업 매출 전년比 45% 증가, 영업손실 역대 최소… 성장세 지속

SK이노베이션이 3일 개최한 2023년 3분기 실적발표에서 매출액 19조8891억원, 영업이익 1조5631억원을 기록하며 흑자 전환했다고 밝혔다. 영업이익은 전년 동기 대비 122% 증가했고, 매출은 12.6% 감소했다. 전 분기 대비 매출액과 영업이익은 각각 1조1619억원, 1조6699억원 증가했다. 3분기 영업이익은 컨센서스를 50% 상회하는 서프라이즈였다.

3분기 OPEC+ 감산 등 영향으로 유가와 정제마진이 동반 상승하며 석유사업의 영업이익이 대폭 개선됐다. 화학사업은 납사가격 상승에 따른 재고관련이익 증가, 윤활유사업의 원재료 가격상승에 따른 재고효과, 배터리사업 생산성 증대에 따른 수익성 개선세가 더해져 2023년 분기 최대 매출액과 최대 영업이익을 동반 달성했다.

SK이노베이션은 “3분기는 정유, 화학 및 윤활유 등 기존 사업의 이익 확대와 배터리 사업의 생산성 향상 및 美 첨단제조세액공제(AMPC) 반영 등 전 사업 부문 이익 성장으로 전 분기 대비 8.4% 개선된 전사 영업이익률 7.9%를 시현했다”며 “배터리사업은 해외 신규 공장 생산성 향상 지속 및 AMPC 수혜 증대, 비용 절감을 통해 4분기 흑자전환을 목표로 하고 있다”고 밝혔다.

하나증권 윤재성 연구원은 "전 사업부가 개선된 가운데, 석유-화학사업부의 증가폭이 눈에 띄었다"라며 "정유사업 영업이익은 1.1조원으로, 재고관련손실 환입을 제외 시 약 6천억원의 높은 이익을 기록했다"고 말했다.

윤 연구원은 "SK온의 영업손실은 861억원으로 전분기보다 454억원 줄어들며 흑자전환 기대감을 높였다"라며 "4분기 SK온의 영업이익은 30억원으로 흑자전환이 예상된다"고 전망했다.

■ 3Q 영업익 1조5631억 전년비 120%↑…예상치 50% 상회 서프라이즈

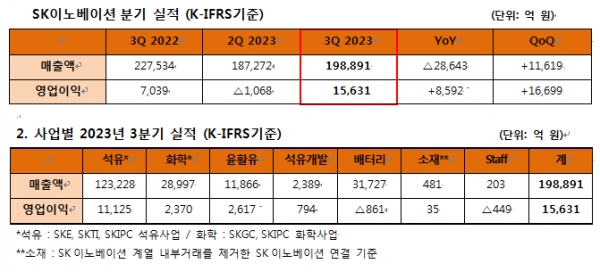

사업별로 실적을 살펴보면, 석유사업은 시황 개선에 따른 유가 및 정제마진 상승 영향으로 전 분기 대비 1조5237억원 증가한 1조1125억원의 영업이익을 기록했다. 화학사업은 제품 스프레드(마진) 하락에도 불구하고 납사가격 상승에 따른 재고관련이익에 힘입어 전 분기 대비 668억원 증가한 2,370억원의 영업이익을 달성했다.

윤활유사업은 기유 판매물량 감소에도 불구하고 원재료 가격 상승에 따른 재고효과가 반영되며 전 분기 대비 18억원 개선된 2617억원의 영업이익을 시현했다. 석유개발사업은 생산물량 감소로 인한 변동비 감소 효과로 전 분기 대비 112억원 증가한 794억원의 영업이익을 시현했다.

배터리사업은 올 3분기 매출액이 전년 동기 대비 45% 증가한 3조1727억원을 기록하며 성장세를 유지했다. 3분기 영업손실은 역대 최소 규모인 861억원으로, 지난 1,2분기 대비 각각 2554억원과 454억원 축소되며 영업손익이 개선됐다. 미국 공장 생산 증대 본격화 및 판매 증대를 통한 AMPC 수혜 확대 영향으로 최근 두 분기 연속 손실 규모를 줄였다.

미국 인플레이션감축법(IRA)에 따른 배터리사업 3분기 AMPC금액은 2099억원으로, 올 상반기 합산 기준 1670억원을 크게 웃돌았다.

소재사업은 주요 고객사 판매량 증가에 따른 매출 효과 영향으로 전 분기 대비 36억원 개선된 35억원의 영업이익을 기록했다.

■ 배터리 사업 적자 폭 줄어…美 IRA 배터리 세액공제 2천억원

4분기 석유사업 시황은 미국 연준의 고금리 기조 지속 및 수요 위축 우려에도 불구하고, 낮은 재고 상황이 유지되는 가운데 동절기 비축 수요 증가 및 중국 수요 회복 추세에 따른 수급 불균형 확대로 강세 시황이 유지될 것으로 전망된다.

화학사업은 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 경우 납사가격 상승에 따른 마진 축소 요인이 있으나 연말 수요 증대 영향으로 보합세가 전망된다. 파라자일렌(PX)은 드라이빙 시즌 종료에 따른 수요 감소에도 불구하고, 중국 대형 설비들의 고율 가동 지속되며 마진 축소는 제한적일 것으로 예상된다.

윤활유사업은 계절 수요 감소 등으로 마진 감소 예상되나, 경유 강세에 따른 미전환 잔사유(UCO) 공급물량 축소로 인해 하락폭은 제한적일 것으로 전망된다. 석유개발사업은 17/03 광구의 본격적 원유 생산에 따른 외형 및 이익 성장이 있을 것으로 보인다. 석유 생산 정점 기준 일일 생산량 최대 약 2만9500배럴 규모, 연간 매출 약 5000억원, 영업이익 약 2500억원 수준이 예상된다. 추가적인 탐사 광구 개발 또한 계속될 예정이다.

배터리사업은 전기차 수요 성장세 단기적 둔화 및 메탈가 하락에 따른 영향이 나타날 것으로 예상되나 해외 신규 공장 생산성 향상 및 비용 절감, AMPC 수혜 증가를 통해 수익성 개선세가 지속될 것으로 전망된다. 소재사업은 4분기에도 주요 고객사 판매량 증가를 통한 손익 개선이 예상되며 고객 다변화를 위한 노력 또한 지속될 예정이다.

SK이노베이션은 “지정학적 불확실성이 지속되는 가운데 당사는 기존 사업 경쟁력을 기반으로 견조한 실적을 유지하며 ‘카본 투 그린(Carbon to Green)’ 전략 실행력을 강화할 계획”이라며 “배터리, 분리막(LiBS) 사업 중심 ‘그린 앵커링(Green Anchoring)’, 플라스틱 리사이클링, 지속가능항공유(SAF) 등 ‘그린 트랜스포메이션’을 가속화하고 수소, 암모니아, 소형모듈원자료(SMR) 등 ‘뉴 그린 앵커링(New Green Anchoring)’으로 포트폴리오를 확대해 그린 에너지 & 소재 기업(Green Energy & Materials Company)으로 기업가치를 제고하는 노력을 지속할 것”이라고 밝혔다.

- [친환경 경영] SK이노베이션 신입사원들 산해진미 플로깅 봉사활동

- [공존경영] SK이노베이션 국제학술대회서 ‘탄소 감축’ 혁신기술 소개

- '일상을 Re-boot! 더 나은 내일을 위한 도약'…SK이노베이션, 첫 일출 장관 생중계

- KB손보, 불황에도 실적 선방…"공격 경영으로 위기돌파한다" [자투리 투자 포인트]

- 동원F&B, 3분기 영업이익 630억 39.7%↑…'추석 특수'에 전 사업 부문 고른 성장세 [자투리 투자 포인트]

- 호텔신라, 중국인 단체 관광 활성화되면 4분기 실적 개선 기대 [자투리 투자 포인트]

- 기업은행, '중기 지원=은행 성장' 선순환 구조 확립 [자투리 투자 포인트]

- 메리츠금융지주, 2023년 3분기 누적 당기순익 1조7997억 3.0% ↑…안정적 이익 창출 [자투리 투자 나침반]

- 오리온, 글로벌 악재 딛고 국내·외 실적 선방…신제품 효과·생산 효율성 향상 [자투리 투자 포인트]

- 빙그레, 3분기 영업익 654억 154%↑…국내 냉동사업 · 해외 사업 괄목 성장 [자투리 투자 나침반]

- 삼양식품, 수출 호조에 분기 매출 첫 3000억 돌파…매출 1조 눈앞 [자투리 투자 포인트]

- 프리미엄 실버타운 공급…초고령사회 주거 대안 ‘마중물’ [자투리 新경영]

- 기업인들의 근본(根本)은 무엇인가?…최창원 SK의장의 사람과 경영