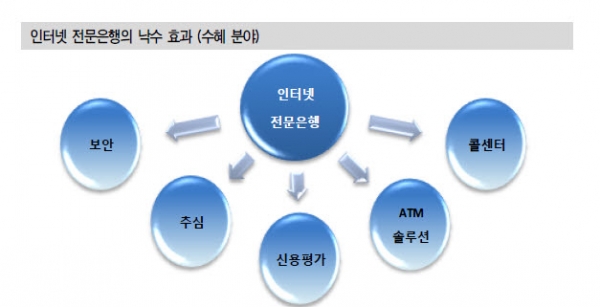

ATM기기-보안 업종-신용평가 업종

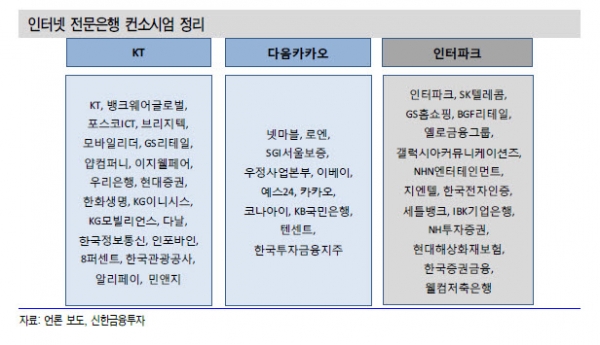

인넷 전문은행의 첫 사업자로 KT 등이 참여한 K-Bank 컨소시엄와 카카오 등이 참여한 카카오 은행 컨소시엄이 선정됐다. 이르면 6월부터 영업이 시작된다. 두 컨소시엄 모두 빅데이터를 활용한 ‘중금리 대출’ (대출 금리 6~15%,신용 4~6등급)시장이 타겟이다.

그 동안 수없이 논란이 됐던 핀테크 수혜 업종의 실체가 금융위 보도 자료에 드러났다. 자료를 인용하면 인터넷 은행은 1) 전자적 장치(CD, ATM, 컴퓨터,전화기 등)의 방법으로 영위하며, 2) 비대면 거래로 발생할 수 있는 해킹 방지가 필수이고, 3) 차별화된 신용평가 시스템 도입으로 중금리 대출 활성화에 기여한다. 결국 1) 비대면 채널 관련 업종(ATM기기), 2)보안 업종, 3) 신용 평가 업종 등이 수혜라고 볼 수 있다.

카카오는 오로지 온라인 플랫폼만 활용하며 불필요한 거래비용을 축소할 계획이다. 자료를 그대로 인용하면 ‘고객과 가맹점을 직접 연결해 거래비용 절감(VAN/PG/카드 거래 축소)’이라는 내용이 있다. 결국 기존 수혜 업종으로 인식됐던 것들의 실체가 없다는 점이 확인됐다. 반면 KBank는 GS리테일의 오프라인 채널(편의점)도 활용한다는 계획이다. 기존의 입출금 및 이체 등의 단순 기능에서 벗어나 금융상품 가입 등 은행 업무가 가능한 ATM기기 솔루션 업체에 대한 재평가도 필요하다.

새롭게 주목하는 부분은 빅데이터 도입 전의 중금리 소액 여신은 1)신용 평가의 한계가 있었고, 2) 상대적으로 연체율이 높아 신용평가 만큼 추심이 중요했다는 점이다. 따라서 추심 업체에 대한 관심도 필요하다. 이와 관련해서는 국내 M/S 1위의 유일한 상장 업체인 고려신용정보(049720)가 있다.

모바일 플랫폼 기반의 편의성과 금리 우대로 다소의 수신 경쟁 우려되는 상황에서

신한금융투자 김수현-임희연 연구원은 "모두 빅데이터 기반의 중금리 대출 시장을 목표로 하고 있어 우량 등급 위주의 영업을 하는 시중은행과 시장이 다르기 때문에 별다른 영향은 없다"먀 "다만 수신의 경우 1) 모바일 플랫폼 기반의 편의성으로 젊은 층의 공략이 가능하고, 2)더 높은 예금 금리 제시가 가능하며, 3) 유수의 기업들이 참여하는 공신력, 4)여기에 5,000만원까지 예금자 보호가 가능하기 때문에 다소의 경쟁이 예상된다"고 분석했다.