대한민국 주택시장 변화주체가 실 거주자로 바뀌면서 건축자재 대표적 원재료인 목재산업의 수혜가 가능하다는 전망이 나왔다.

미래에셋증권 이광수-심은솔 연구원은 "특히 상황적 과점화가 이루어진 합판, 섬유판, PB 산업의 성장이 예상된다"며 국내 목재가공업 주요회사인 이건산업, 동화기업, 성창기업지주, 선창산업의 실적 개선이 가능할 것으로 분석했다.

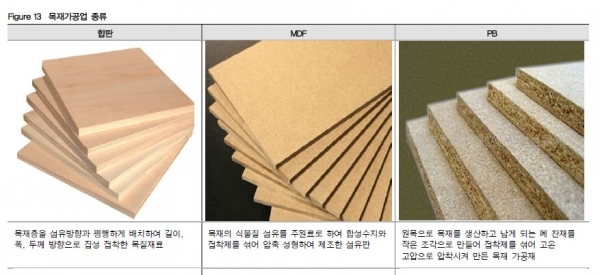

◆목재 가공업 – 합판, MDF, PB 생산업체 매출 증가와 수익성 개선 전망

미래에셋증권에 따르면 신규 분양아파트 증가, 인테리어 시장 확대, 친환경 건축자재 관심 증가로 목재 사용량이 크게 증가할 것으로 예상된다. 이러한 수요증가 전망과 더불어 주목되는 점은 국내 생산업체의 상황적 과점현상이다. 국내 생산업체는 합판 5 개, 섬유판 7 개, PB 는 2 개에 불과한 상황이다. 오랜 기간 동안 구조조정을 통해 과점적 공급 상황을 가지고 있다.

따라서 시장 수요 증가에 따른 회사별 수익성 개선이 가능할 전망이다.

반면 수입비중이 높으나 최근 글로벌 목재 수요증가와 함께 무역장벽 등으로 인해 수입제품의 가격경쟁력이 높지 않다는 판단이다. 특히 합판의 경우 중국산 제품에 대한 반덤핑과세(2013 년, 현재 추가 심사)로 인해 국내 생산업체의 수혜가 예상된다.

◆ 해외조림지 보유 자산 가치에 대한 평가 필요

한국 목재수요 중 90% 이상이 수입에 의존하고 있다. 그러나 최근 환경보전과 천연림 벌채 규제강화로 인해 원목 수입에 어려움이 예상된다. 이러한 상황에서 회사별 보유한 해외 조림지에 대한 자산가치 평가가 필요하다는 판단이다. 수입 대체뿐만 아니라 글로벌 목재 수요 증가에 따라 수익성 확보가 가능하기 때문이다.

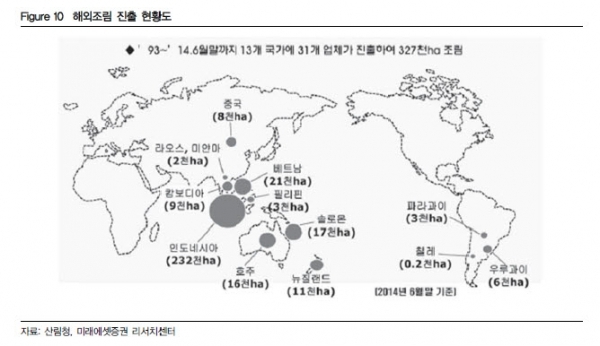

현재 한국 업체는 13 개 국가에 31 개 업체가 진출하여 해외 조림지 약 32만7000ha 를 보유 중이다. 단순 비용 접근법 평가로 약 1 조 2570억원(1ha당 조림비용 400 만원 적용)에 이르는 가치이다. 대표적인 해외조림지 조성 업체로는 이건산업과 한솔홈데코, 선창산업, 대상홀딩스 등이 있다. 특히 올해부터 벌채가 가능한 이건산업의 솔로몬 조림지 상업적 가치는 1570억원 평가돼 현재 시가총액의 60%를 상회한다.

◆ 목재사업 회사에 대한 재평가 시점

최근 건설회사 신규 분양물량이 증가하면서 단기적으로 건축자재 수요가 증가하고 있다. 또 노후 주택이 급증하면서 장기적으로 국내 건축자재 시장확대가 전망된다. 따라서 국내 건축자재 원재료 사업의 실적 개선이 가능할 것이다. 특히 목재가공업의 수혜가 가능할 전망이다.

또 목재수요가 증가하면서 해외 조림지의 본격 매출화가 예상된다. 건축자재업에 대한 시장의 재평가가 필요한 이유다.