새해들어 회사채 발행이 크게 줄고 있다. 지난해의 겅우 회사채 순발행규모는 21.7조원으로 연간 기준으로도 역대급 순발행을 기록했다.

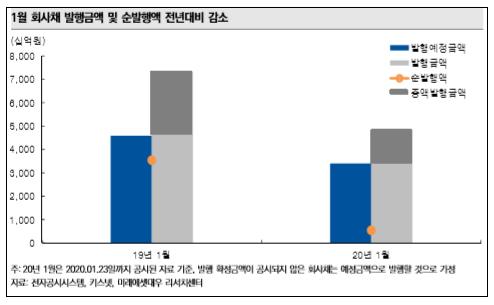

26일 미래에셋대우에 따르면 올해 1월의 회사채 발행금액은 전년동기 대비 감소한 것으로 나타났다. 2019년 1월에 확정된 발행금액은 7.3조원에 달했으나 2020년 1월은 약 4.9조원에 그쳤다. 증액발행한 금액은 2019년 1월 2.7조원에서 2020년 1월 1.5조원으로 거의 절반 가까이 감소했다. 순발행액 역시 5410억원으로 2019년 1월 3.5조 원 대비 큰 폭으로 감소했다.

지난해 회사채 순발행규모가 급증한 이유는 기업이 경기 둔화기에 보수적 재무정책의 일환으로 사내 현금 비축 목적의 발행 수요가 크게 발생했다. 또 전반적인 기업 실적 저하로 영업상 창출 현금이 감소했고 이를 보충하기 위한 회사채 발행 수요가 상당했던 것으로 볼 수 있었다. 여기에 조달금리 경감 차원에서 은행차입이나 CP를 회사채로 대체하는 발행수요 또 한 크게 발생했던 것으로 볼 수 있었다.

하지만 최근 금리 추이를 보면 은행차입이나 CP 등을 회사채로 대체하는 발행수요는 크지 않을 것으로 보인다.

김기명 한국투자증권 연구원은 "작년에는 장단기 금리 역전현상이 나타나면서 조달금리 경감차원에서 CP 등 단기차입을 회사채 등 장기차입으로 대체하려는 경제적 유인이 강하게 있었지만, 최근 10년 구간까지 수익률곡선이 정배열한 모습인 점을 감안하면 이러한 경제적 유인이 발생 할 수 있는 상황이 아니다"라고 판단했다.

은행차입을 회사채로 대체하는 경향도 약화될 전망이다. 은행은 자금조달에 있어 만기가 길지 않은 구조를 가지고 있는데, 수익률곡선이 정배열한 상황하에서는 은행의 조달금리가 상대적으로 낮은 수준을 유지할 수 있다. 그 결과 은행 대출금리도 상대적으로 낮은 수준을 유지할 수 있는 환경으로, 은행차입의 회사채 대체도 약화될 수 있어 보인다.

김 연구원은 "따라서 올해는 작년과 비교해 은행차입이나 CP를 회사채로 대체하는 수요는 줄어들 가능성이 있다"며 "그 결과 회사채 순발행규모는 작년에 비해 줄어든 수준일 것"으로 전망했다.

미래에셋대우 이경록 연구원은 "아직 금월 수요예측이 마무리되지 않았고, 설 명절 연휴를 감안하더라도 발행금액이 전년동기 대비 크게 감소할 것"으로 예상했다. 이 연구원은 "강화된 부동산 대출규제로 은행권의 가계대출 성장 둔화가 불가피한 상황에서 유가증권 투자에 대한 니즈가 더욱 커지면서 우량 크레딧채권의 수요기반이 강화될 가능성이 있다"며 "연간으로 은행채 발행 니즈는 감소할 것으로 보이고 실제 1월 현재 정책은행을 제외한 시중은행의 은행채 순발행은 미미한 수준"이라고 덧붙였다.