중국 기업들의 업무 복귀율이 최대 80%까지 상승하는 등 코로나19 충격에서 서서히 벗어나는 양상을 보이고 있다.

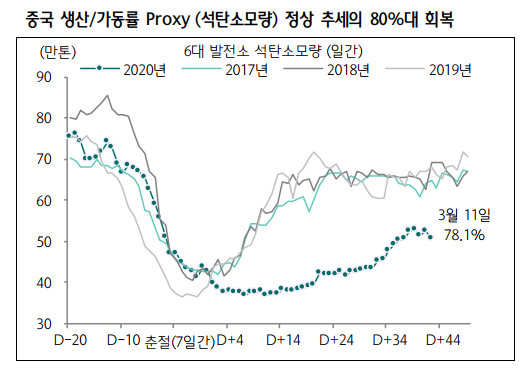

지난 2월 10일 이후 4주간 중국경제의 회복속도를 보면 생산과 가동률의 프록시(Proxy)는 기존 추세의 최대 80%까지 회복한 것으로 나타나고 있다. 6대 발전소 석탄 소모량은 2월 10일 주 평균 기존 추세의 64%에서 3월 11일 81%까지 회복했다.

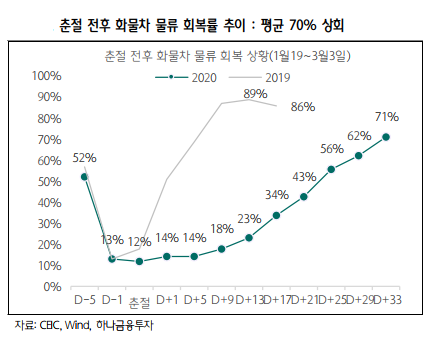

실제 직원 복귀율과 물류 정상화 속도가 빨라진 2월 4주차부터 3월 1주차 구간부터 회복 속도에 탄력이 붙고 있다. 실제로 3월 1주차 기준 ‘화물차 물류지수’와 ‘대형 산업단지 물동량’은 각각 2019년 추세 대비 70%까지 상승했다.

현재 추세라면 석탄 소모량은 3월 4주차에 기존 추세의 100%, 4월 1주차에는 기존 추세의 110-115%까지 상승할 것으로 보인다.

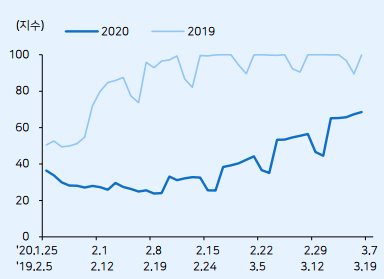

메리츠종금증권 이진우 연구원은 "후베이성을 제외한 중국 다른 지역은 한 달 전에 비해 정상화가 빠르게 진행 중"이라며 "WeBank가 발표하는 CERI(China Economic Recovery Index) 지수 기준으로 보면 작년에 비해 70% 가량의 회복율을 보이고 있다"고 말했다. 이 연구원은 "아직도 극심한 공포가 지배하고 있는 시장이지만 회복 징후도 보이기 시작했다"고 덧붙였다.

외부활동과 서비스업 프록시(Proxy)는 기존 추세의 최대 50%까지 회복했다. 지난 4주간 지역별 봉쇄해제와 자가격리 강도의 편차로 인해 회복 속도는 당초 예상 수준인 70%를 하회했다. 30대 도시 주택거래는 2월 10일 기존 추세의 9%에서 3월 9일 53%까지 회복했고, 도시별 교통체증지수는 2월 10일 추세의 15%에서 3월 10일 기준 33%까지 상승했다.

현 추세라면 오프라인 소비와 서비스업의 완전 정상화는 최소 4월 3주차를 넘어야 할 전망이다. 이에 따라 중앙-지방정부의 부동산 및 내구재(자동차/가전)소비 활성화를 위한 정책도 계속 강화될 전망이다.

통화정책과 재정정책의 강도는 예상을 크게 상회했다. 최근 6주간 최고 권위 회의인 중앙정치국 상무회의를 여섯 차례 개최한 중국 수뇌부는 이미 통화정책 외에 별도로 최소 1.7%/GDP 규모의 재정성 지출(특수채/긴급대출/비용감면)을 단행했고, 4월까지 추가적인 조치가 예상된다. 향후 2주안에 인민은행은 LPR/MLF 금리 인하와 중소형 은행 대상 지준율 인하를 단행할 전망이다.

하나금융투자 김경환 연구원은 "물론 글로벌 팬데믹 공포와 선진국 증시 급락이 차주 중국증시 반등 폭을 계속 제한할 것"이라면서도 "향후 1~2주 내에 본격적인 실적시즌에 돌입함에 따라 최근 2개월간 밸류에이션 상승 폭이 부담스러운 중소형지수(심천/Chinext/ADR) 대비 대형지수(CSI300/홍콩/MSCI China)가 좀 더 안정적인 모습을 보일 것"으로전망했다.