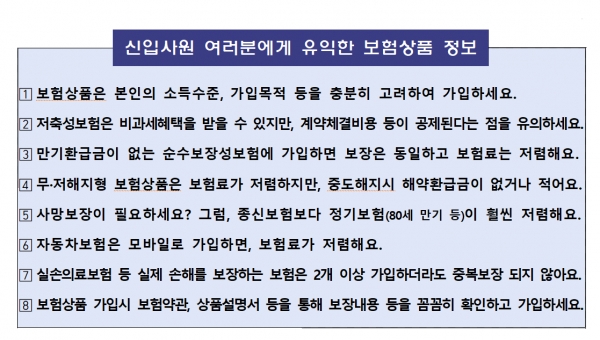

보험은 비교적 장기간 보험료를 내고 유지해야 하는 상품이므로 자신의 소득 수준, 가입 목적 등을 충분히 고려해 가입해야 한다.

본인 소득에 비해 보험료가 너무 부담스럽지 않은지, 장기간 보험계약을 유지할 수 있는지 등을 잘 살펴보고 가입해야 한다.

질병·상해 등으로 인한 치료비가 필요한 경우에는 보장성 보험, 연금 등 노후 자금이 필요한 경우에는 저축성 보험을 선택하는 등 가입 목적을 고려해야 한다.

종신보험, 정기보험 등 사망보험은 향후 사망할 때 배우자나 자녀 등 가족의 생계유지를 위해 사망보험금을 지급하는 보험상품이다. 하지만 소득이 적고 결혼비용, 주택자금 등 목돈 마련이 필요한 사회 초년생에게는 사망보험의 비싼 보험료가 경제적으로 큰 부담이 될 수 있다. 사망보장이 필요하다면 평생동안 보장하는 종신보험보다 일정기간까지만 보장하는 정기보험이 저렴하다. 30세 남성이 B사의 20년납 1억원 종신보험에 가입할 경우 보험료는 22만8000원인데 비해 80세 만기의 정기보험에 가입한다면 보험료가 10만3000원으로 절반 이상 저렴하다.

저축성 보험은 비과세 혜택을 받을 수 있지만 계약 체결 비용 등이 공제되며, 만기 환급금이 없는 순수 보장성 보험에 가입하면 보장은 동일하고 보험료는 저렴하다. 저축성보험의 경우 중도해지시 원금손실이 발생한다는 점을 유의해야 한다.

30세 남자가 A보험사에서 20년 납부, 80세 만기 상해보험에 가입했다고 했을 때 만기환급형(3만2000원) 대비 순수보장성이(2만원) 약 38% 저렴하다.

무·저해지형 보험 상품은 보험료가 저렴하지만 중도해지 시 해약환급금이 없거나 적고, 종신보험보다는 정기 보험이 훨씬 저렴하다.

무·저해지형 보험상품에 가입할 경우에는 상품설명서 등에 기재된 동일한 보장의 일반상품과 보험료 및 해약환급금 등을 비교하는 것이 좋다.

자동차보험은 모바일 등 비대면채널은 대면채널 대비 평균 17% 저렴하다. 실손의료보험 등 실제 손해를 보장하는 보험은 2개 이상 가입하더라도 실제 부담한 비용을 초과해 중복보장이 되지 않는다.

금융소비자포털 파인에서 금융상품 비교 및 계약유지·관리 등 금융상품 거래단계별 핵심정보 확인이 가능하다.

금융감독원 관계자는 "보험회사는 계약 체결시 보장내용, 유의사항 등을 확인할 수 있는 보험약관, 상품설명서 등을 제공하고 있으므로 자세히 읽어보고 가입하시기 바란다"고 말했다.