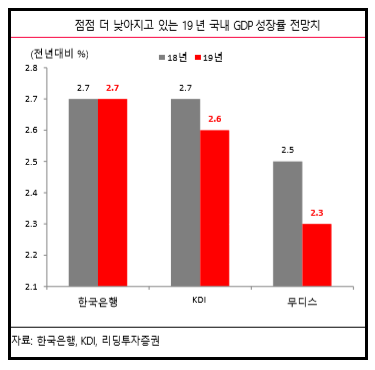

무디스사 2019년 국내 GDP성장률을 2.3%로 전망했다. 2019년 국내 성장률이 2.3%를 기록한다면 2012년 유럽 재정위기 영향 등으로 2.3% 기록한 이후 가장 낮은 수준이다.

성장률 수준을 떠나 미-중 무역갈등 지속에 따른 중국 경기사이클의 추가 둔화 리스크가 국내 경기사이클의 추가 둔화 압력을 높이고 있다. 미-중 무역갈등 장기화로 중국 경기의 경착륙 압력이 높아진다면 수출 경기를 통해 경기둔화 압력이 국내 경기로 전이될 수 밖 에 없다. 현 시점에서 무디스사의 전망치가 낮게 보이지 않은 이유다.

중국 경기의 경착륙 리스크도 높아지고 있다. 미-중 무역갈등으로 내년초부터 수출 경기가 크게 둔화된다면 중국 경기의 하강 속도 역시 빨라질 것이다. 무디스사는 2019년 중국 GDP 성장률이 6.0% 수준까지 하락할 것으로 전망했다. 소위 경착륙 리스크를 경고하고 있다.

변수는 중국 정부가 미-중 무역갈등 장기화시 경기 경착륙 리스크를 방어하기 위해 대규모 경기부양책에 나설 수 있을지다.

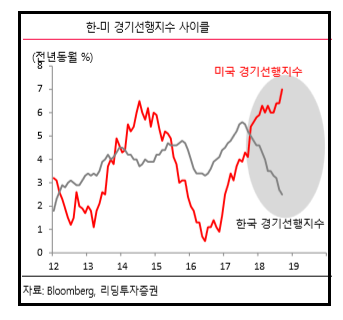

그나마 미국 경기사이클 둔화는 우려할 시기는 아닌 것으로 판단된다. 미국 경기도 점진적으로 둔화되겠지만 미국 성장률이 내년 상반기까지 2% 후반~3% 초반의 성장기조를 유지할 것으로 전망된다.

내년에도 이어질 미 연준의 금리인상 사이클은 미 국 경기 둔화 요인이지만 심각한 경기 둔화를 촉발시킬 리스크는 커 보이지 않는다.

현 시점은 국내 경기의 반등을 기대하기 보다는 추가 둔화 리스크를 경계해야 할 시점이다. 특히 미-중 무역갈등이 장기화될 경우 중국은 물론 국내 경기의 경착륙 리스크가 확대될 수 있음을 주시해야 할 국면이다. 즉 미-중 무역갈등으 로 인해 경기사이클 논쟁이 더욱 거세질 전망이다.

다만, 국내 경기의 추가 둔화와 더불어 또 하나 주시해야 할 것은 국내 경기사이클이 언제쯤 저점을 확인할 수 있을지이다. 이 역시 미-중 무역갈증 해소 여 부에 크게 달려 있지만 앞서 언급한 중국의 대규모 경기부앵책 실시 여부도 국내 경기 흐름상에 변수로 작용할 수 있다.

리딩투자증권 박상현 연구원은 "이 밖에 국내 각종 정책 불확실성 리스크가 해소되면서 각종 체감지표가 빠르게 개선될 수 있을지도 주목해야 할 변수"라고 말했다.