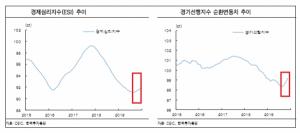

확인되는 국내 경기 바닥 국내 경기는 바닥을 친 것으로 보인다. 심리지표와 실물지표 모두 경기 바닥을 알 리고 있다. 국내 민간소비와 상관성이 높은 소비자 지출전망과 더불어 기업경기실사지수 역시 개선되는 흐름이 관찰된다. 전산업생산은 전월대비 0.4% 증가했고 향후 경기 방향을 예고하는 경기선행지수 역시 지난 8월을 저점으로 3개월째 상 승 중이다. 국내 투자 역시 회복되고 있다. 11월 설비투자는 전월대비 1.1% 증가했으며 설비 투자 선행지표인 기계수주 역시 꾸준히 늘어나는 흐름이다. 아직 건설투자가 부진 하나 건설수주 금액도

"금리인하로 대응할 상황 아냐“ 이주열 한국은행 총재가 현 경제 상황에 대해 함축적으로 표현한 말이다.그는 31일 금융통화위원회 후 기자간담회를 열고 당장 금리인하가 필요치 않다고 밝혔다.1분기 성장이 마이너스를 나타내면서 향후 경기에 대한 우려가 높다는 사실은 인정했다.하지만 수출과 투자 부진 정도가 완화되고 정부의 적극적인 재정정책에 힘입어 성장 흐름이 회복될 것이라면 긍정적인 경기전망을 내놨다.저물가 심화에 대해서도 "공급 요인 측면에서 정부의 복지정책 영향이 크기 때문에 통화정책으로 대응하기 어려운 측면이 있다"며 통화정책

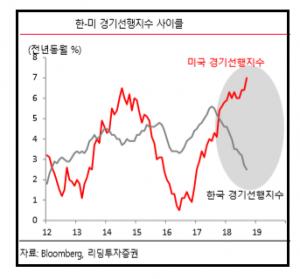

무디스사 2019년 국내 GDP성장률을 2.3%로 전망했다. 2019년 국내 성장률이 2.3%를 기록한다면 2012년 유럽 재정위기 영향 등으로 2.3% 기록한 이후 가장 낮은 수준이다.성장률 수준을 떠나 미-중 무역갈등 지속에 따른 중국 경기사이클의 추가 둔화 리스크가 국내 경기사이클의 추가 둔화 압력을 높이고 있다. 미-중 무역갈등 장기화로 중국 경기의 경착륙 압력이 높아진다면 수출 경기를 통해 경기둔화 압력이 국내 경기로 전이될 수 밖 에 없다. 현 시점에서 무디스사의 전망치가 낮게 보이지 않은 이유다.중국 경기의 경착륙 리스

국내 경기는 2018년 상반기까지 웃돌던 성장세가 꺽이면서 경기 수축국면으로 진입하고 있다. 특히 이번 경기하강 사이클은 침체국면으로 이어질 수 있다는 점에서 주의가 요구된다. 이번 경기수축국면 진입 원인은 외부변수 충격과 정책 불확실성 두 가지 측면에서 찾아볼 수 있다.유가와 금리상승, 달러화 강세 등이 경기하강 압력을 높였다면 국내외 정책 불확실성은 경기 침체를 가져 올 수 있는 가장 결정적 원인이라고 볼 수 있다. 수출보다 투자 등 내수 쪽 지표들이 심각하게 악화되고 있기 때문에 향후 경기 흐름에 정부정책 방향은 매우 중요한

국내 경기가 예상보다 빠르게 침체 국면으로 진입하고 있어 투자 활성화를 위해 투자·시장 진입 관련 규제를 완화하고 산업 경쟁력을 높이기 위한 정부의 실효적 지원이 요구된다는 분석이 제기됐다.주원 현대경제연구원 이사대우는 3일 '경기 하방 리스크의 확대' 보고서에서 "하방 리스크가 상당수 현실화하면 한국 경제는 수년 내 보기 드문 '내수 불황'도래 가능성을 배제하기 어렵다"면서 "향후 급격한 불황 국면의 도래 가능성이 우려된다"고 예상했다.그는 "가계부채 구조조정은 과도한 소비 위축이 나타나지 않도록 속도