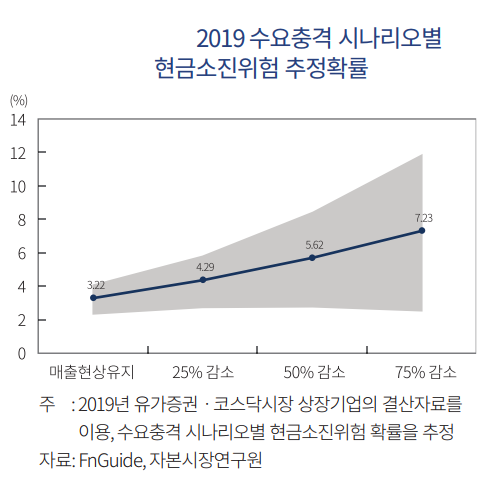

유가증권시장과 코스닥시장 상장기업의 현금소진위험을 분석한 결과, 3.22%의 기업이 단기적인 자금압박 위험에 직면할 가능성이 있는 것으로 나타났다.

특히 신종 코로나바이러스 감염증(코로나19)의 확산세가 진정되지 않고 수출감소 및 내수부진이 하반기까지 이어질 경우 7.23%는 유동성 위기에 처할 것이란 분석이 나왔다.

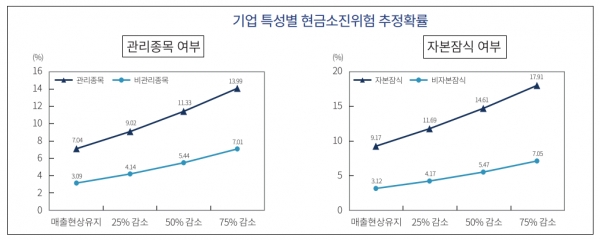

자본시장연구원의 이상호 연구위원은 ‘코로나19 확산의 수요충격에 대비한 상장기업 현금소진위험 스트레스 테스트’ 보고서에서 “재무건전성이 취약한 관리종목·한계기업일수록 현금소진 확률은 더욱 위험한 수준으로 확인되며, 자본잠식기업의 경우 6개월 이내 보유현금을 소진할 확률이 최대 17.91%로 추정된다”고 밝혔다.

보고서에 따르면 연내에 회사채 만기가 도래하는 기업은 차환 부담이 없는 기업 대비 2.4~2.6배 수준의 현금소진위험이 예상된다. 투자주의(신용등급 BB+이하 B-이상) 기업은 투자적격(신용등급 AAA이하 BBB-이상) 기업 대비 현금소진위험이 3.1~4.5배 수준으로 나타나 단기 유동자금 확보가 절실할 것으로 보인다.

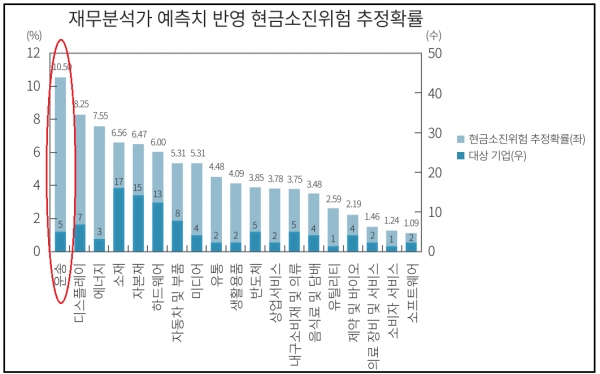

증권사 애널리스트의 예측정보를 분석에 활용한 결과, 총 102개의 상장기업이 6개월 이내 현금소진 상황에 직면할 수 있고, 상대적으로 위험도가 높은 산업군은 항공ㆍ해운업 등이 포함된 운송업(10.5%)과 함께 디스플레이(8.25%), 에너지(7.55%), 소재(6.55%), 자본재(6.47%) 순순으로 추정된다.

단기자금시장에서의 불안요소가 장기 회사채 시장으로 확대될 경우 회사채 만기도래로 인한 차환 부담 역시 기업의 현금소진위험과 직결될 수 있다. 회사채 만기도래 여부에 따른 결과를 살펴보면 연내에 장기 회사채의 만기가 도래하는 기업은 그렇지 않은 기업 대비 2.4~2.6배 수준의 현금소진위험을 보였다.

현금보유량이 유동부채보다 많아 단기 채무의 상환 여력이 충분한 기업은 현금소진으로 인한 유동성 위기의 발생가능성이 제한적이나 유동부채보다 현금보유량이 적은 기업은 차환이 순조롭게 이뤄지지 않을 경우 즉각적인 유동성제약 상황에 직면할 수 있다고 보고서는 지적했다.

유동부채 대비 현금보유수준을 살펴보면, 현금부족 기업이 현금여유 기업 대비 8.3~11.5배의 현금소진위험이 예상된다. 신용위험의 안정적인 관리를 위해서는 단기유동자금 조달 방안과 함께 예산절감, 자산매각 등 현금 확보를 위한 비상계획의 수립이 시급하다고 보고서는 밝혔다.

애널리스트 전망을 반영한 현금소진위험 추정 결과를 살펴보면 항공·해운업 등이 포함된 운송 산업의 유동성 위기 가능성이 가장 높을 것으로 예상된다(10.5%). 디스플레이 산업(8.25%)과 석유 및 신재생에너지 업종 등이 포함된 에너지 산업(7.55%)이 그 뒤를 따르고 있다. 화학·금속·광물·건축소재 업종 등이 포함된 소재 산업(6.55%), 기계·건설·건자재 업종 등이 포함된 자본재 산업(6.47%), 각종 전자장비 부품 업종이 포함된 하드웨어 산업(6%)도 위험 수준으로 예상된다.

이 연구위원은 "기초여건이 취약한 관리종목 및 자본잠식 기업의 현금소진 확률은 상당히 위험한 수준으로 보이며, 신용등급 BB+ 이하 B- 이상에 해당하는 투자주의 등급 기업 또한 대비가 필요할 것으로 예상된다"며 "이러한 기업들은 외부차입과 신규자본조달에 제약이 있을 가능성이 높아 주의를 요한다"고 말했다. 이어 "연내에 회사채 만기가 도래하는 기업 역시 차환이 어려울 경우를 대비한 위험관리가 필요하다"고 덧붙였다.