2011년 저축은행 사태, 2013년 동양증권 사태, 2019년 DLF사태 및 라임사태 등과 같이 하나의 사건에 다수의 일반금융소비자 피해가 발생한 경우 통상적인 소송제도에 의한 피해 구제에는 한계가 있다는 지적이다. 이러한 금융소비자 피해의 특성은 일반 소비자피해의 경우와 마찬가지로 ʻ피해의 집단성ʼ과 ʻ피해회복의 곤란성ʼ으로 유형화될 수 있다. 즉, 하나의 금융상품으로 집단적인 피해가 발생한 경우 소송에 필요한 비용이 피해금액에 비해 상대적으로 높아 권익구제에 상당한 어려움이 있고, 특히 피해 금액이 소액인 경우 다수의 금융소비

사모펀드시장이 단기간 내 급격하게 성장할 수 있었던 배경은 규제완화였다.무엇보다 개인의 최소 투자요건을 5억원에서 1억원으로 대폭 낮추는 등 진입문턱을 크게 낮췄다.하지만 2020년 사모펀드 사태는 사모펀드 투자자들이 기본적인 투자자 보호도 받지 못한 채 사모펀드 불완전판매와 사기적 사모펀드 운용에 그대로 노출되면서 발생했다. 이에 따라 2019년 4월부터 연이어 터진 사모펀드 환매중단 사태로 인해 '모험자본 공급 확대'라는 당초 규제완화 취지는 퇴색하고 말았다. 규제완화에 따른 금융실패 위험을 차단하지 못하면 규제완

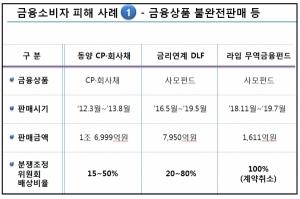

라임과 옵티머스 사모펀드 사태는 갑자기 터진 사건인가, 아니면 예고된 대형 금융사고인가?라임·옵티머스 사태를 둘러싼 여야간 공방이 치열한 가운데 사태를 촉발시킨 여러 원인중 성급한 규제완화 조치와 감독 소홀문제가 도마위에 오르고 있다. 이번 사모펀드 사태는 일시적인 현상이 아니라 현재 진행형이라는 데 문제의 심각성이 있다. 그동안 은행들이 판매한 해외금리 연계 파생결합펀드(DLF, DLS)의 불완전판매 등으로 인해 금융소비자 피해가 연이어 발생하고 있기 때문이다. 라임 자산운용 사모펀드 부실로 인한 피해 규모는 최대 1조원, 피해