신종 코로나 바이러스 감염증(코로나19) 사태 이후 국내 가계에 누적된 초과 저축(기존 저축 수준을 넘어서는 저축분)이 최대 129조 원에 달하지만, 이 돈을 빚 갚는데 사용하지 않고 예금·주식 등 금융자산에 투자한 것으로 나타났다.

일단 돈을 묻어놓은 것으로, 이 자금이 부동산 시장으로 유입될 경우 주택 가격 상승이나 부채 축소 지연 등 금융 불안으로 이어질 수도 있다는 우려가 나온다.

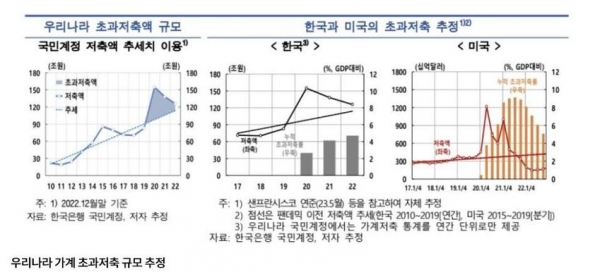

24일 한국은행이 발표한 ‘팬데믹 이후 가계 초과 저축 분석 및 평가’ 보고서에 따르면 2020~2022년 가계에 축적된 초과 저축 규모는 101조~129조원 수준으로 추산된다. 2020년~2021년에는 사회적 거리 두기에 따라 소비를 줄였고, 2022년에는 경기가 회복되고 고용 호조로 임금이 오른 영향으로 분석된다. 정부가 각종 재난 지원금을 지급한 것도 한몫했다.

소득 상위 40%(4분위· 5분위)가 저축액 증가를 주도했다. 이들의 2019년 동기대비 초과 저축금액이 2020년 1분기 119만원에서 2023년 1분기 866만원으로 크게 늘었다.

2020~2022년 가계 금융자산은 1006조원 늘어 직전 3개년(591조원)에 비해 증가 폭이 크게 확대됐다. 금융자산에서 금융 부채를 뺀 순금융자산 취득 규모를 봐도 74조원(2015~2019년 평균)에서 194조원(2020~2022년 평균)으로 늘었다.

보고서는 가계들이 초과 저축을 통해 소비를 늘리거나 대출을 갚기보다는 예금이나 주식·펀드 등 금융자산 투자에 치중한 것으로 추정했다. 2020∼ 2022년 가계의 금융자산은 1006조 원 늘어났는데 이는 직전 3개년 증가분(2017∼ 2019년 591조 원) 과 비교해 70.2% 불어났다.

한은 관계자는“국내 가계들이 여윳 돈으로 대출을 갚거나 소비를 하기보다는 초과 저축으로 예금이나 주식 등 금융자산에 투자한 것으로 보인다”고 분석했다.

초과 저축이 쌓이면 가계가 갑작스러운 실업 등 소비 충격 상황을 맞닥뜨린 뒤에도 소비를 이어갈 수 있다는 점에서 긍정적인 신호라는 분석도 있다. 또 실물 및 금융 상황의 높은 불확실성으로 인해 향후 추이를 관망하는 태도를 견지하고 있는 점을 반영하는 있다는 해석도 나온다.

가계는 통상적으로 초과 저축이 생기면 소비 재원으로 활용한다. 또 부채를 상환하거나 자산 취득 등에 사용하는 경우가 많다. 그러나 우리나라의 경우 초과 저축이 추가 소비로 이어지지 않았다는데 문제가 있다.

투자처를 찾지 못해 예금에 묶여 있던 가계 자금이 금리인상 중단과 부동산 회복에 대한 기대감에 다시 자산 시장으로 쏠릴 경우 집값 상승의 촉매제가 될 수 있다는 우려가 나오는 것도 이 때문이다.