-[자투리 투자 포인트]

미국이 재정 지출을 늘려 성장을 끌어올리면서 물가와 금리를 적절히 높은 수준으로 유지하는 정책을 활용하고 있다는 분석이 나왔다.

한화투자증권 리서치센터 투자전략팀 임혜윤 연구원은 "미국은 재정정책을 적극 활용해 경기 확장을 지속하길 원하는데, 지출을 늘리는 데 있어서 가장 큰 문제는 부채"라며 현실적으로 미국이 활용할 수 있는 카드는 금융억압(Financial Repression)이라고 진단했다.

성장이 강해지고 물가가 높아지면, 부채의 절대 규모는 늘어나도 GDP 대비 국가부채 비율은 낮아진다. 연준의 생각이 정부와 다르지 않다

면 기준금리를 과거보다 높은 수준으로 유지할 가능성이 높다. 재정정책이 경기를 끌어올리는 역할을 하고 있으므로 통화정책은 과열에 따른 문제가 생기지 않도록 운용하는 것이다. 그렇게 되면 연준이 금리를 인하해도 10년물 금리는 상당기간 3%대에 정착할 가능성이 높다.

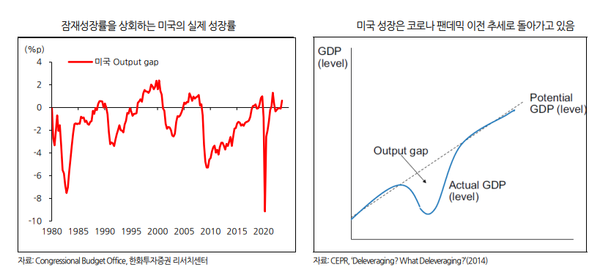

임 연구원은 "미국의 경기 확장이 지속되면서 자산가격 버블에 대한 우려도 커지고 있지만, 아직 버블 붕괴를 우려할 수준은 아니라고 생각한다"며 "금융위기 이전과 달리 주택가격 상승세와 성장률 간 격차가 크지 않고, 잠재성장률 상승과 생산성 개선 등이 과거 대비 높은 주식시장 밸류에이션을 어느 정도 설명해줄 수 있기 때문"이라과 말했다. 미국 경기 확장이 이어지는 가운데 미국의 정책 기조가 신흥국에 부담을 가중시키는 환경이라면, 신흥국 시장 대비 미국 시장 우위는 지속될 가능성이 높다.

중국은 미국과 달리 민간부채 부담이 커서 금리 상승을 용인하기 어렵다. 여타 신흥국들도 부담스러운 것은 마찬가지다. 선진국-신흥국간 경기 동조화가 약해졌기 때문에 미국의 성장이 신흥국 경기 회복으로 이어지기는 어려운 데다 신흥국은 미국의 나홀로 성장과 금리 상승으로 인해 자본 유출이 발생할 수도 있다.

임 연구원은 "해당 정책 기조가 안정적으로 유지된다면, 미국은 글로벌 패권 유지와 자국 경기 확장 장기화라는 두 마리 토끼를 잡을 수 있다"며 하지만 이같은 정책이 중국을 포함한 신흥국에는 부담으로 작용할 가능성이 높다고 전망했다.

그는 최근 미국 자산시장 버블에 대한 우려가 제기되고 있지만, 강한 미국의 성장과 정책 기조를 감안하면, 여전히 매력이 있다고 생각한다며 미국의 확장재정 및 고금리 정책 조합은 신흥국에 부담으로 작용할 수 있고, 과거와 달리 미국(선진국)의 성장이 신흥국의 경기 반등을 보장하진 않기 때문이라고 설명했다. 따라서 연준의 보험성 인하를 주식비중 확대 기회로 삼으면서 신흥국보다는 선진국(특히 미국) 비중을 높게 가져가는 전략을 고려할 필요가 있다고 덧붙였다.