신종 코로나 바이러스로 인해 안전자산 선호 심리가 나타나고 있고 소비심리 위축에 중국 경제 성장률 둔화가 불가피한 상황이다. 일각에서는 1분기 중국 GDP가 4.8%까지 둔화될 수 있다는 분석도 나온다.

2019년 중국이 달성한 6.1%의 GDP성장률에서 소비의 기여도는 3.6%였다. 신종 코로나 바이러스로 중국 내 소비가 30% 가량 훼손됐다고 가정하면 소비 기여도는 1.2%p 하락한다. 최악의 경우 중국의 1분기 GDP성장률은 6.0%에서 1.2%p 감소한 4.8%까지 둔화될 수 있다는 계산이 나온다. 일각에서는 중국 1 분기 GDP 성장률이 춘제 소비 둔화와 조업일수 감소 등으로 3%대까지 하락할 수도 있다는 전망도 있다.

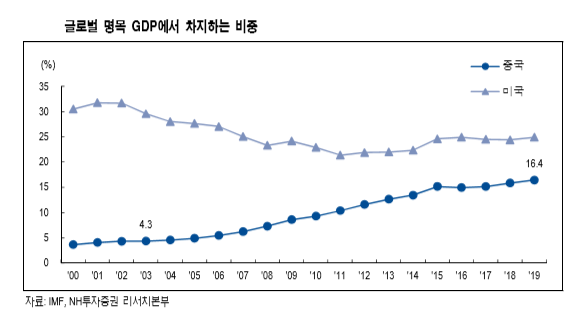

중국의 영향력이 커진 점도 부정적 요인이다. 2019년 기준으로 중국이 글로벌 명목 GDP에서 차지하는 비중은 16.4%다. 이에 따라 중국 성장률이 1.2%p 감소할 경우 글로벌 GDP는 0.2~0.3%p 감소한다. 춘제 기간 동안 소비액은 중국 1분기 전체 소비의 약 10% 수준이다. 춘제 소비가 심각한 타격을 받았고 2월 소비 역시 상당한 부진이 불가피하다는 점은 1분기 성장률에 치명타를 줄 수 있다.

하지만 지난 2003년 사스 당시 글로벌 환율이 1~2개월간 변동성 확대 후 펀더멘털로 회귀했다는 점에서 위안화를 비롯한 신흥국 통화에 대한 지나친 약세 베팅은 경계할 필요가 있다는 지적이다.

사스와 메르스 발생 당시 단기적으로 환율의 변동성이 확대됐다. 그러나 정책적 대응과 경기 모멘텀에 연동돼 이후 일정기간이 지난뒤 제자리로 돌아왔다는 공통점이 발견된다. 과거 2003년 사스, 2015년 메르스 등의 바이러스 이벤트가 결국 주요 가격지표의 변곡점이 되지 못했다는 것을 보여주는 셈이다.

현재 글로벌 경기가 회복 국면이라는 점을 고려할 때 현재 레벨에서 신흥국 통화의 추가 약세는 제한적일 것으로 보이고, 특히 중국의 정책 대응으로 인프라 투자가 발표될 경우 회복 모멘텀을 제공할 수 있다는 것이다.

NH투자증권 권아민 연구원은 "글로벌 경기가 저점에서 올라오는 상황에서 신종 코로나 바이러스를 만난 것은 분명히 악재지만 중국 정부가 인프라 투자를 비롯한 경기부양을 내놓을 것으로 예상되는 등 경기회복 자체가 꺾이지는 않을 전망"이라고 진단했다.

신종 코로나 바이러스가 얼마나 경제지표를 훼손시킬지는 전망하기 어렵지만 2003년 SARS와 비교할 때 중국 정부의 대응이 상대적으로 투명하고 개입이 빠르다는 점은 긍정적이다. SARS가 처음 보고된 것은 2002년 11월이었으나 당시 정권교체 과정에서 중국 정부는 대응을 미루다가 2003년 3월이 되어서야 관련된 정보를 공개하기 시작했다.

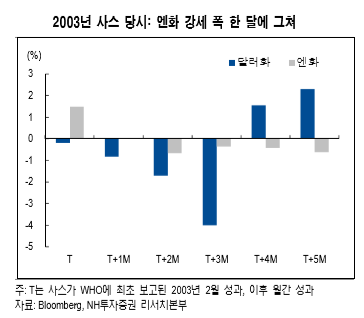

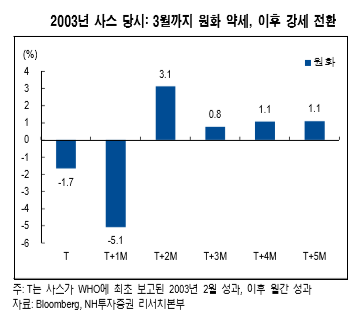

권 연구원은 "사스 당시 원화는 그리 길기 않게 월간으로 2개 월 간 약세가 나타났고 엔화 강세는 당월(2003년 2월) 한 달에 그쳤다"라며 "원화 가치의 안정은 향후 신종 코로나 바이러스의 확진자 수 둔화와 위안화 약세 진정에 달려있지만 2019년 원/달러 환율의 고점 1220원을 뚫고 올라가기는 어렵다"고 판단했다.

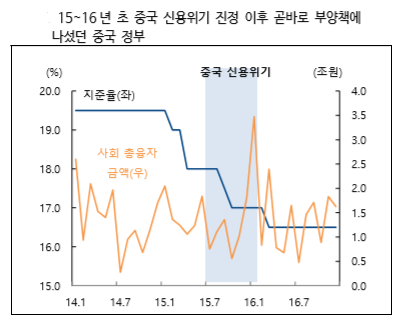

하이투자증권 박상현 연구원도 "결론적으로 현 상황이 2015년 중국 신용위기 당시와 같은 경기 상황을 초래할 가능성은 낮다는 판단"이라며 "신용위기 당시 중국 경제가 엘(L)자형 경기 흐름을 보여주었지만 이번에는 브이(V) 혹은 유(U)자형 경기회복을 보여줄 가능성이 있다"고 전망했다. 박 연구원은 코로나 바이러스 전염상황이 변수로 남아 있지만 2월 초중반 상황이 진정될 경우 경기 부양책이 조기에 실시될 여지가 높고 대미 수출 회복, 5G 상용화 등도 2분기 중국 경기의 빠른 반등에 기여할 것이라고 설명했다.