작년 하반기 이후 금리 상승과 미분양 증가 등으로 인해 저축은행 상위 5개사의 올해 2분기 부동산 프로젝트파이낸싱(PF) 연체율이 급등한 것으로 나타났다.

금융당국은 저축은행의 부동산 PF 부실 우려가 커지자 지난 2월‘PF 대주단 협약’을 체결하고 PF 시장 부실에 대응하고 있다.

10일 저축은행 자산기준 상위 5개사(SBI·OK·웰컴·페퍼·한국투자저축은행) 2분기 경영공시에 따르면 저축은행 5개사의 부동산 PF 연체율은 6월 말 기준 평균 3.96%으로 집계됐다. 이는 작년 같은 기간(1.26%)보다 약 3배(2.70%포인트) 늘어난 수치다.

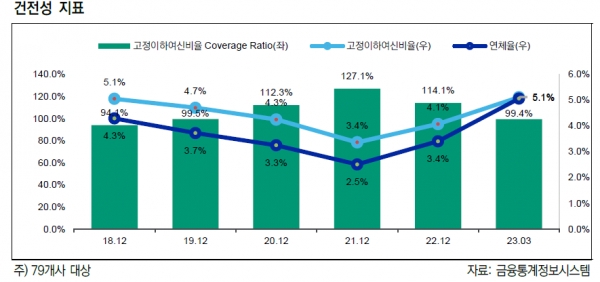

이들 저축은행의 부동산 PF 평균 고정이하여신(3개월 이상 연체)비율은 1.87%에서 4.15%로 2.28%포인트 상승했다.

OK저축은행의 부동산 PF 연체율은 올해 8.35%로 지난해 2분기 3.65%에서 4.7%포인트 올랐다. 상위 5개사 중 가장 높은 수준이다. OK저축은행의 부동산 PF 고정이하여신비율은 같은 기간 4.21%에서 9.48%로 5.27%포인트 상승했다. 요주의여신(1∼3개월 연체)비율은 46.29%에서 66.77%로 20.48%포인트나 증가했다.

페퍼저축은행의 부동산PF 연체율은 작년 2분기 0%에서 올해 2분기 4.35%로 상승했다. 고정이하여신비율은 0%에서 1.59%로, 요주의여신비율은 18.69%에서 54.9%로 각각 1.59%포인트, 36.21%포인트 높아졌다.

웰컴저축은행의 부동산PF 연체율은 3.68%로 지난해 동기(0.01%)보다 대폭 상승했다. 같은 기간 고정이하여신비율과 요주의여신비율은 각각 2.96%포인트, 39.01%포인트씩 올라갔다. 한국투자저축은행의 부동산PF 연체율은 3.2%로 지난해 동기(1.32%)보다 1.88%포인트 상승했다.

SBI저축은행은 5개사 중 유일하게 부동산 PF 연체율이 1.3%에서 0.24%로 1.06%포인트 하락했다.

한편 금융당국은 부동산금융 연착륙을 지원하기 위해 지난 2월 'PF 대주단 협약'을 체결했다.

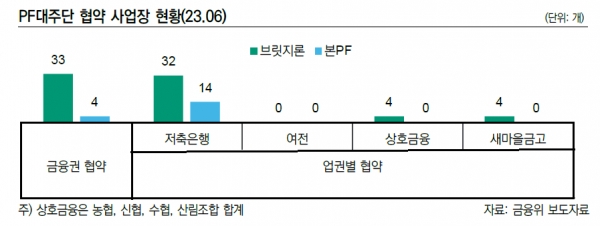

이 협약은 사업장의 대주단의 3분의 2 이상이 동의할 경우 대출 만기를 연장하고, 4분의 3 이상이 동의하면 추가 자금지원이나 이자 유예 등 채무조정을 할 수 있도록 하고 있다. 올해 상반기 기준 저축은행 업권에서는 브릿지론 32개, 본 PF 14개 사업장에 대해 협약이 적용된 상태다.

아울러 금융당국은 수신(예·적금)경쟁, 부동산 PF 시장 상황 등을 감안해 저축은행업권에 대해 올해 말까지 예대율(여신액/수신액) 완화(100% 이하→110% 이하) 조치를 유지하기로 했다.

곽수연 한국신용평가 선임애널리스트는 “전 금융권 PF 대주단 협약, 저축은행 PF 자율협약 등의 가동으로 부동산PF 연체율이 급격하게 상승하지는 않을 것으로 예상된다”면서도 “다만 협약이 적용되는 사업장은 정상화 가능성이 큰 사업장에 한하기 때문에 현실적으로 다수의 사업장은 협약을 적용받기 쉽지 않다는 점, 부동산 분양 시장이 여전히 침체된 점 등을 고려할 때 협약에 대한 효과는 추후 모니터링이 필요할 것으로 보인다”고 말했다.