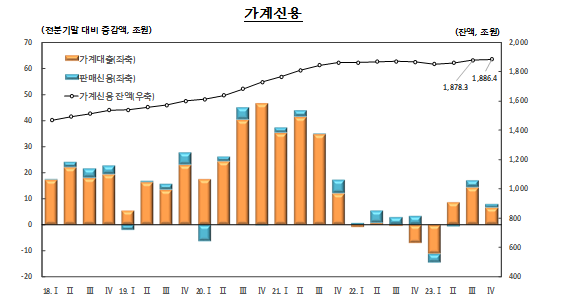

지난해 4분기 전체 가계 신용(빚)이 전 분기보다 8조원 불어 또 사상 최대를 기록했다. 고금리에도 불구 주택담보대출이 15조원 이상 늘어난데 따른 것이다.

한국은행이 20일 발표한 '2023년 4분기 가계신용(잠정)' 통계에 따르면 작년 12월 말 기준 가계신용 잔액은 1886조4000억원으로, 기존 역대 기록이었던 작년 3분기(9월 말·1878조3000억원)보다 0.4%(8조원) 많았다. 가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

특히 가계대출 가운데 주택담보대출(잔액 1064조3000억원)이 15조2000억원 급증하며 직전 분기에 이어 최대 잔액 기록을 또 경신했다. 증가 폭은 3분기(+17조3000억원)를 밑돌았지만 2분기(+14조1000억원)보다는 컸다.

이에 대해 한국은행은 "서울 입주 물량이 4분기에 몰리면서 주택담보대출이 15조원 이상 늘어났다"며 "하지만 작년 연간 가계대출 증가 폭(+18조4천억원)은 전반적 주택 거래 부진 등의 영향으로 2022년(-7조원)을 제외하면 2003년 통계작성 이래 가장 작았다"고 설명했다.

다만 정부의 가계부채 관리방안 등에 힘입어 증가속도는 늦춰진 것으로 나타났다.

2023년 연간 가계신용은 18조8000억원 증가했다. 연간 기준 증가폭으로는 2022년과 2003년을 제외하면 통계 작성 이래 가장 낮은 수준이다.

서정석 한은 금융통계팀장은 "작년 4분기 가계대출이 6조5000억원 늘었지만 증가 폭은 3분기 14조4000억원보다 줄었다"며 "특례보금자리론 등 정책 모기지(담보대출) 공급 속도 조절과 50년 만기 대출 상품 판매 제한 등의 영향"이라고 말했다. 서 팀장은 "기타대출은 비주택부동산담보대출 및 신용대출 감소세가 지속되며 감소했다"고 덧붙였다.

마이너스통장 대출 등 기타대출 잔액은 703조9000억원으로 직전 3분기(-2조9000억원) 대비 8조7000억원 줄어 감소폭이 크게 확대됐다. 9분기 연속 감소이기도 하다.

대출취급 기관별로 보면 예금은행의 가계대출(주담대+기타대출)은 증가폭이 확대(3분기 10조원→4분기 11조4000억원)됐다.

비은행예금취급기관(상호금융, 새마을금고, 상호저축은행 등)의 가계대출은 기타대출을 중심으로 감소폭(3분기 -4조8000억원→4분기 -5조8000억원)이 확대됐다.