가계부채 급증에 화들짝 놀란 금융당국이 부랴부랴 대책을 내놨다. 가계부채가 잔액기준으로 사상최대치를 경신하자 일단 대출부터 조이겠다며 총력 대응에 나선 것이다. 그동안 빚을 내 집을 사라더니 대출이 급증하자 강력처방으로 급선회한 셈이다.정부는 그동안 부동산시장 연착륙을 위해 연초부터 부동산 관련 규제를 대폭 풀었다. 그러다 이제와서 급작스럽게 대출을 억제하겠다는 것으로, 과연 가계 빚도 잡으면서 동시에 부동산 시장도 연착륙을 꾀할 수 있을 지 의문이 제기되고 있다. 일각에서는 일관성 없는 정책에 대한 비난이 제기되고 있다. 금융위원

금융당국이 지난달 17일부터 비주택담보대출에 대한 담보인정비율(LTV) 70% 규제를 전 금융권에 적용하기로 한 후 어느덧 한달이 흘렀다.한국토지주택공사(LH) 일부 직원이 비주담대를 활용해 땅 투기에 나서면서 국민들이 분노하자 금융당국은 전체 금융권에 일괄적으로 비주담대 LTV 70% 규제를 적용하기로 한 것이다.정부는 주택담보대출 규제에 따른 풍선효과를 차단해 가계부채 증가세를 안정시키고 한국토지주택공사(LH) 사태로 촉발된 땅투기를 선제적으로 막는다는 취지에서 이번 카드를 꺼내들었다.그동안 금융당국은 가계대출 중 비주담대 증가

17일(오늘)부터 농협·신협·수협 등 상호금융조합과 저축은행 등 제2금융권에서도 총부채원리금상환비율(DSR) 규제가 본격 시행된다. 이에 따라 소득 증명 없이 토지나 상가, 주식 등 담보만으로 돈을 빌리거나 소득 대비 과도한 대출을 받기가 까다로워질 예정이다. DSR은 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 비율이다.DSR적용대상은 은행권과 같이 DSR 관리지표 도입 이후의 신규 가계대출 신청분부터다. DSR 적용범위, 소득 및 부채 산정방식, 관리지표 유형 등도 은행권과 동일하다.업권별 DSR 관리기준은 2금융권 업권

이번 DSR 확대 시행으로 2금융권 전반에서 ‘돈줄 옥죄기'가 본격화된다. 이로 인해 저소득층이나 취약계층의 대출이 상당히 어려워질 전망이다.정부는 30일 가계부채관리점검회의를 열고 총부채원리금상환비율 DSR을 다음달 17일부터 2금융권에 적용하기로 결정했다. DSR은 대출 심사 과정에 신용대출과 할부금, 마이너스통장까지 모두 반영하는 것으로 가장 강력한 대출 규제로 꼽힌다.정부가 제2금융권으로 DSR 관리지표를 확대 적용한 것은 저소득층에 어느 정도 충격을 주더라도 이번 기회에 가계부채 확대만은 반드시 잡겠다는 의지 표현으

제2금융권의 가계대출에도 총부채원리금상환비율(DSR)이 다음달 17일 본격 도입된다.금융위원회와 금융감독원은 30일 이같은 내용의 '제2금융권 DSR 관리지표 도입방안'을 확정했다. DSR(Debt Service Ratio)은 모든 가계대출 원리금 상환액을 연간소득으로 나눈 비율이다. 주택·전세보증금·예적금·유가증권담보대출과 신용대출 등이 포함된다. DSR은 모든 대출의 원리금 상환액과 소득을 비교해 일정비율 이하로 억제하기 위한 것으로 소득에 비해 빚이 많은 차주에 대한 대출을 억제해 가계부채를 관리하고 금융회사의

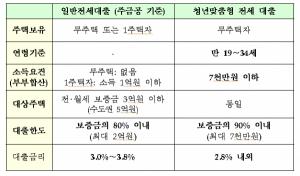

이번에 판매하는 청년 맞춤형 전·월세대출은 소득요건을 부부합산 7000만원 이하로 높였다. 대상 주택도 보증금 대출의 경우 수도권 5억원(지방 3억원) 이하로 대폭 확대했다.다음은 청년 맞춤형 전·월세대출에 대해 일문일답 형식으로 정리한 것이다.- 만 34세까지 청년이 상품을 이용하다가 34세를 초과한 경우, 더 이상 이용이 어려운지?△이미 상품을 이용 중인 청년의 경우 급격한 주거비용 상승 등을 방지할 수 있도록 1회에 한해 기존 계약의 연장을 허용한다.- 부부 중 1인만 34세 이하인 가구도 이용이 가능한가△ 가능하다. 다만,